Moderne Provision im Außendienst ist geprägt von sieben typischen Eigenschaften:

1. Sie ist deckungsbeitragsorientiert und bezieht die Mitarbeiter „an der Front“ in die Sicherstellung von Erträgen ein.

2. Die moderne Provision im Außendienst vergütet aber nicht nur den Deckungsbeitrag, den der Mitarbeiter erwirtschaftet, sondern ein gut gemachtes System der Provision im Außendienst arbeitet mit mehreren (bis zu 5) Vergütungskomponenten und berücksichtigt neben dem Deckungsbeitrag strategische Größen wie Kunden-Ziele, Produkt-Ziele, Sortiments-Ziele, wichtige Aktivitäten des Mitarbeiters, Kompetenzaspekte des Mitarbeiters etc. Diese Vergütungskriterien innerhalb der Provision im Außendienst entsprechen den wichtigen Zielen des Unternehmens sowie dem Führungsgedanken.

3. Zielprämien sind zum Vergütungsinstrument der Wahl geworden. Die Provision im Außendienst konzentriert sich auf den „Dunstkreis“ der gewünschten Leistung („um die Ziele herum“) und vergütet nicht mehr die Basisleistung des Mitarbeiters bzw. das „Grundrauschen“. Dadurch wird der Verlauf der variablen Vergütung steil, d.h. „spannend“. Mehrleistung lohnt sich viel mehr als in herkömmlichen Systemen der Provision im Außendienst. Damit wird die moderne Provision im Außendienst vorwärtsorientiert: Sie fasst zukünftig gewünschte Leistungen des Mitarbeiters (= Ziele) ins Auge und konzentriert die variable Vergütung genau auf diese Ziele.

Ziele des Unternehmens werden auf den einzelnen Mitarbeiter heruntergebrochen. Unterjährig werden die Jahresziele auf Etappen (Monate/Quartale) verteilt, um rechtzeitig Maßnahmen einleiten zu können, damit die Jahresziele auch tatsächlich erreicht werden. Die Provision im Außendienst (in Form von Zielerreichungsprämien) ist das letzte Glied einer Kette von Zielen, mit denen das Unternehmen geführt und gesteuert wird:

Provision im Außendienst: Führen mit Zielen

4. Die variablen Einkommensanteile werden in der modernen Provision im Außendienst tendenziell kleiner. Lag der durchschnittliche variable Einkommensanteil z.B. im Außendienst vor 10 Jahren noch bei ca. 40% vom Gesamteinkommen des Mitarbeiters, liegt er heute zwischen 25% und 30% vom Gesamteinkommen. Dies ist auch darauf zurückzuführen, dass Arbeitsgerichte bzgl. des variablen Einkommensanteils in der Provision im Außendienst heute enge Grenzen setzen: 25% bis 30% variabler Anteil vom Gesamteinkommen gelten aus Sicht der Arbeitsgerichte als vertretbar.

5. Die Provision im Außendienst ist nicht mehr nur auf den Außendienst konzentriert, sondern bezieht möglichst alle Mitarbeiter des Vertriebs ein: Innendienst, Service, Produktmanagement, Callcenter etc.

6. Die Provision im Außendienst konzentriert sich zunehmend auf Leistungskriterien, die der Mitarbeiter unmittelbar und direkt beeinflussen kann. Allenfalls Teamkriterien werden in der modernen Provision im Außendienst akzeptiert. Kollektivkriterien (z.B. „EBIT des Gesamtunternehmens“) werden dagegen eher verworfen. Dem liegt folgende Überlegung zugrunde: Wenn man über die Provision im Außendienst das Verhalten der Mitarbeiter beeinflussen möchte, muss die Vergütung genau an denjenigen Leistungskriterien ansetzen, bei denen der Mitarbeiter Nachhaltiges bewirken kann.

Dabei geht es um etwas ganz Grundsätzliches: Das Verständnis von den Aufgaben und der Rolle des Mitarbeiters hat sich nachhaltig geändert: Der Mitarbeiter wird nicht mehr als „Erfüllungsgehilfe“ interpretiert, sondern als ein Individuum, das „an der langen Leine“ agiert mit einem hohen Maß an Transparenz (z.B. über Deckungsbeiträge) und aus dieser Transparenz heraus in der Lage ist, für das Unternehmen die richtigen Entscheidungen zu treffen (z.B. durch Verbesserung der Deckungsbeiträge). Zusätzlich ist er eingebunden in die wichtigsten Vertriebsziele und wird über Ziele geführt. Die Provision im Außendienst dient als Verstärker dieses Ansatzes.

Neues Verständnis von der Rolle des Mitarbeiters

7. Neben den „harten“ (= zählbaren und messbaren) Leistungskriterien werden in der modernen Provision im Außendienst heute üblicherweise auch „weiche“ Leistungskriterien vergütet, die nicht mehr zählbar oder messbar sind und die beurteilt werden müssen. Dabei geht es um Know-How-Aspekte („Produktkenntnisse“, „Beherrschung der Kosten-Nutzen-Argumentation“) und um Verhaltensaspekte („Pflege CRM-System“, „Weitergabe von Informationen“ etc.). Beabsichtigt wird damit im System der Provision im Außendienst, den Mitarbeiter in seinen Kompetenzen weiterzuentwickeln, damit er „morgen“ erfolgreicher agieren kann als es ihm „heute“ möglich ist.

Moderne Provision im Außendienst propagiert so den Mitarbeiter, der sich selbst steuert, allerdings eingebunden in die wichtigsten Vertriebsziele des Unternehmens (damit das Konzept der „langen Leine“ nicht „schief geht“):

Ziele als Voraussetzung für Selbststeuerung des Mitarbeiters

Weiter oben wurde bereits darauf hingewiesen, dass die Vergütung nach Deckungsbeiträgen einer der stärksten Trends der modernen Vergütung im Verkauf darstellt. Dabei wird üblicherweise vom Profit-Center-Ansatz ausgegangen.

Der Profit-Center-Ansatz in der modernen Provision im Außendienst

Generell ausgedrückt sind Profit-Center eigenständige Ertragsbereiche im Unternehmen. Ein einzelner Außendienstmitarbeiter ist solch ein Profit-Center, ebenso ein Key-Account-Manager oder auch ein Außendienst-Team. Profit-Center haben Einfluss auf Umsatz- und Kostengrößen, die Differenz zwischen Umsatz des Profit-Centers und seinen Kosten ergibt den Ertrag, der als „Deckungsbeitrag“ ausgewiesen wird.

Dies macht den entscheidenden Gedanken des Profit-Center-Ansatzes in der modernen Provision im Außendienst deutlich: Der Vertrieb als Ganzes ist eine komplexe und schwer zu steuernde Einheit. Dem steht die Idee gegenüber, den Vertrieb in kleinere Einheiten aufzusplitten (z.B. einzelne Außendienstmitarbeiter oder Teams) und diese Einheiten „an der langen Leine“ zu führen (wie Unternehmen im Unternehmen). Die Vergütung der Mitarbeiter im Profit-Center im Rahmen der Provision im Außendienst macht Deckungsbeitrags-Ziele verbindlich, die Deckungsbeiträge werden zum persönlichen Anliegen des Mitarbeiters. Somit soll der Unternehmensertrag über die Provision im Außendienst entsprechend gestärkt werden.

Die Intention des Profit-Center-Ansatzes im Rahmen der Provision im Außendienst ist also die Gewinnabsicherung im Unternehmen. Der „Gewinnstrom“ des Unternehmens wird gewissermaßen aus den „Ertragsbächen“ der einzelnen Profit-Center gespeist. Gelingt es, über unternehmerische Strukturen im Unternehmen diese „Gewinnbäche“ üppiger fließen zu lassen, ist der „Gewinnstrom“ des Unternehmens stabilisiert.

Profit-Center im Rahmen der Provision im Außendienst erfüllen im Wesentlichen zwei Aufgaben:

- Als organisatorischer Ansatz helfen sie, Unternehmen flexibler und besser managebar zu machen: Kleine entscheidungsfähige Einheiten „vor Ort“ steuern sich selbst und helfen, Erträge sicherzustellen.

- Als Element der Provision im Außendienst geben sie Transparenz darüber, in welchen Unternehmensfeldern und bei welchen Mitarbeitern mehr oder weniger Ertrag (Deckungsbeitrag) erwirtschaftet wird und welche Unternehmensfelder ausgebaut werden sollen bzw. wie die einzelnen Mitarbeiter mehr Ertrag sicherstellen können (damit sichern sie sich eine attraktive Vergütung im Rahmen der Provision im Außendienst).

Man erkennt, dass der Profit-Center-Ansatz im Rahmen der Provision im Außendienst drei Funktionen sicherstellt:

- Führung: die Führungsidee ist die des Außendienstmitarbeiters als „Unternehmer im Unternehmen“,

- Steuerung: im Sinne einer Selbststeuerung hin zu mehr Ertrag,

- Vergütung: die Provision im Außendienst fungiert als Brücke zwischen Ergebnis und Einkommen.

Nun sind erfahrungsgemäß mit dem Profit-Center-Ansatz und der ertragsorientierten Provision im Außendienst eine ganze Reihe von Befürchtungen verbunden. Im Wesentlichen konzentrieren sich diese Befürchtungen auf folgende Aspekte:

1. Man betrachtet es als „gefährlich“, Mitarbeiter über die Provision im Außendienst in Internas wie Produktionskosten, Einkaufspreise, Kundendeckungsbeiträge etc. einzuweihen, da die Mitarbeiter auf diese Weise eine zu große Transparenz erhielten.

Es zeichnet entwickelte, reife Unternehmen geradezu aus, dass sie immer stärker versuchen, die Mitarbeiter über die Provision im Außendienst in die eigentlichen Ziele des Unternehmens einzubinden. Unternehmen mit wissenden Mitarbeitern können sicherlich erfolgreicher sein als solche mit unwissenden Mitarbeitern. Über die Provision im Außendienst soll das ganzheitliche Denken gefördert werden.

2. Mitarbeiter, die Transparenz haben, könnten mit den Informationen Missbrauch begehen und sie zum Schaden des Unternehmens anwenden. Z.B. wird befürchtet, dass Produkte und Leistungen mit hohen Deckungsbeiträgen zukünftig billiger verkauft werden.

Die Sorge vor Preisabstürzen ist deshalb unbegründet, da die Mitarbeiter im Rahmen der Provision im Außendienst nach Deckungsbeiträgen vergütet werden und nicht etwa nach Umsätzen. Ein Mitarbeiter, der mit zusätzlichen Preisreduzierungen verkauft, würde seine Deckungsbeiträge nachhaltig schmälern und sich die Einkommensbasis für seine Provision im Außendienst schmälern. Gerade Preisnachlässe führen zu gewaltigen Deckungsbeitrags-Einbrüchen. Deckungsbeitragsorientierte Vergütungskonzepte führten dagegen in der Vergangenheit immer zu einer stärkeren Preisverteidigung durch den Mitarbeiter.

3. Es besteht die Befürchtung, dass in der ertragsorientierten Provision im Außendienst Kunden und Produkte mit relativ niedrigen Deckungsbeiträgen vom Mitarbeiter vernachlässigt würden. Der Mitarbeiter würde sich z.B. nur auf ertragsstarke Kunden und Produkte konzentrieren, während die ertragsschwachen „auf der Strecke“ blieben.

Auch dabei handelt es sich um ein Missverständnis, da ein Verzicht auf derartige Umsätze wiederum zu niedrigeren absoluten Deckungsbeiträgen führen würde. Auf der Basis dieser absoluten Deckungsbeiträge wird der Mitarbeiter aber vergütet und er würde seine Provision im Außendienst entsprechend dezimieren, wenn er wie geschildert handeln würde.

Natürlich geht es nicht darum, über die Provision im Außendienst diese Umsätze zu eliminieren, da sie ja immerhin noch Deckungsbeiträge bringen (wenn auch nur kleine). Es geht vielmehr darum, unter Beibehaltung dieser Umsätze das weitere Wachstum eher mit den ertragreicheren Umsätzen zu suchen.

Dies ist auch der Grund dafür, dass die absoluten Deckungsbeiträge im Mittelpunkt der Mitarbeitersteuerung und der Provision im Außendienst stehen müssen. Wird vom absoluten Deckungsbeitrag entlohnt, finden auch noch die Umsätze mit niedrigen Deckungsbeiträgen eine entsprechende Würdigung. Allerdings wird die Aufmerksamkeit des Mitarbeiters über seine Provision im Außendienst vor allem darauf konzentriert sein, solche Umsätze zu forcieren, die gute Erträge sicherstellen.

4. Eine weitere Befürchtung richtet sich darauf, dass Außendienstmitarbeiter, die über die Provision im Außendienst nach Deckungsbeiträgen vergütet werden, nur noch Deckungsbeiträge sicherstellen und andere Unternehmensziele vernachlässigen.

Es wurde weiter oben bereits darauf hingewiesen, dass die moderne Provision im Außendienst von mehreren Vergütungskriterien ausgeht, die gleichzeitig vergütet werden. Dabei kommt dem Deckungsbeitrag meist eine hervorgehobene Stellung zu. Gleichzeitig gilt es aber, weitere Ziele und Interessen des Unternehmens über die Provision im Außendienst sicherzustellen.

Der stufenweise Deckungsbeitrag in der Provision des Außendienstes

Der Deckungsbeitrag des Außendienst-Profit-Centers errechnet sich wie folgt:

Man geht also im Rahmen der Provision im Außendienst zunächst vom Bruttoumsatz aus, der einem Außendienst-Profit-Center entsprechend seiner Verantwortung in einem bestimmten Zeitraum zugerechnet werden kann. Von diesem Bruttoumsatz werden dann die Erlösschmälerungen in Abzug gebracht, die für die Bruttoumsätze anzusetzen sind (Skonti, Boni, Rabatte, Delkrederegebühren etc.).

Was die Produktkosten/Leistungskosten anbetrifft, so handelt es sich streng genommen um die variablen Stückkosten des Produkts oder der Dienstleistung. Man könnte auch von den „unmittelbaren“ Kosten des Produkts oder der Leistung sprechen.

Manche Unternehmen setzen für die Provision im Außendienst in der Ermittlung des Mitarbeiter-Deckungsbeitrags nicht die reinen variablen Kosten an, sondern reichern diese um einen „Korrekturfaktor“ an, der zweierlei bewirken soll:

- Verhinderung der völligen Transparenz über Produktkosten/Leistungskosten und Deckungsbeiträge

- Eine zusätzliche Steuerung der Mitarbeiter, indem z.B. strategische Ziele des Unternehmens Eingang in den Korrekturfaktor finden (die Kosten der zu forcierenden Produkte erhalten eine geringere Beaufschlagung als die Kosten solcher Produkte, an deren Verkauf das Unternehmen nicht primär interessiert ist).

Hier findet also für die Provision im Außendienst eine „Deckungsbeitragsregulierung“ statt, um durch „Zulassung“ entsprechend hoher oder niedriger Deckungsbeiträge Verkaufsbemühungen entsprechend zu kanalisieren.

Soweit zum Deckungsbeitrag I (DB I). Dieser ist allerdings noch nicht die Basis der Provision im Außendienst, sondern diese wird erst durch den DB II gewährleistet. Jeder Außendienstmitarbeiter verursacht bzw. beeinflusst nämlich Kosten im eigenen Profit-Center. Diese werden unter dem Begriff der „direkt zurechenbaren Kosten“ angesetzt. Zunächst verbraucht das Profit-Center seine ureigensten Kosten selbst, die typischerweise als Kostenstellenkosten anfallen. Bei einem Außendienstmitarbeiter würde es sich z.B. um folgende Kosten handeln, die in seiner Provision im Außendienst berücksichtigt würden:

- Gehalt (Fixum)

- Folgekosten des Fixums (z.B. Jahresabschlussleistung, Urlaubsgeld)

- Kfz-Kosten, Reisekosten

- Kommunikationskosten (Telefon, Fax)

- Bewirtungen

Daneben können im Außendienst-Profit-Center die in Anspruch genommenen Kosten für eine Provision im Außendienst angesetzt werden. Dabei handelt es sich um Kosten anderer Profit-Center oder Unternehmensbereiche, die vom betrachteten Außendienstmitarbeiter genutzt werden (typische Support-Kosten). Bei einem Außendienstmitarbeiter könnte es sich z.B. um folgende Kosten handeln:

- Musterkosten,

- Präsente für Kunden,

- Unterstützung durch interne Mitarbeiter (Technik, Produktmanagement) beim Kunden (z.B. Einsatz solcher Mitarbeiter beim Kunden),

- Kosten für umfangreiche technische Angebote (z.B. Sonderkonstruktionen),

- Forderungsausfälle

Beim Ansatz derartiger Kosten wird in der Provision im Außendienst von dem Gedanken ausgegangen, dass Kostenmanagement „vor Ort“ stattfinden muss, um effizient zu sein. Die Mitarbeiter können selbst am besten beurteilen, welche Leistungen (= Kosten) notwendigerweise in Anspruch genommen werden müssen bzw. inwieweit derartige Kosten nur eingeschränkt zu nutzen sind. In diesen Kostenbereichen ergeben sich nach Einführung von Außendienstmitarbeiter-Profit-Centern oft nachhaltige Kosteneinsparungen. Für den Ansatz dieser Kosten im Rahmen der Provision im Außendienst gelten zwei Forderungen:

- Es dürfen nur solche Kosten angesetzt werden, auf die der Mitarbeiter wirklich Einfluss hat.

- Es sollten dabei nur solche Kosten erfasst werden, die von Bedeutung sind (Kosten von nachrangiger Bedeutung bringen mehr Arbeit als Erfolg).

Außendienst- und Innendienst-Profit-Center

Profit-Center und Deckungsbeiträge im Verkauf sind zunächst einmal die der Außendienstmitarbeiter. Dabei folgt die Profit-Center-Struktur der Organisationsstruktur im Vertrieb. Sind die Außendienstmitarbeiter als Individuen tätig, macht das Profit-Center (und damit verbunden die Provision im Außendienst) am einzelnen Mitarbeiter fest. Bearbeiten mehrere Außendienstmitarbeiter im Team einen bestimmten Kundenkreis, ist das Team ein Profit-Center. Sind Außendienstmitarbeiter und Innendienstmitarbeiter in Teams integriert, ist dies die Profit-Center-Struktur.

Beispielhaft seien drei Außendienst-Profit-Center nebeneinandergestellt (jeder der Außendienstmitarbeiter wird über seine Provision im Außendienst entsprechend am Deckungsbeitrag II beteiligt):

Die Bruttoumsätze der Außendienstmitarbeiter entsprechen den Kundenzuordnungen zu den einzelnen Außendienstmitarbeitern. Die Erlösschmälerungen entsprechen den Konditionen, die durch die Außendienstmitarbeiter den Kunden eingeräumt wurden und sind von Außendienstmitarbeiter zu Außendienstmitarbeiter meist unterschiedlich. Hier zeigt sich, inwieweit der einzelne Mitarbeiter in der Lage ist, die Konditionen des Unternehmens zu vertreten und im Markt durchzusetzen. Dieses Verhalten hat natürlich nachhaltig Einfluss auf die Höhe der Provision im Außendienst

Die Produktkosten/Leistungskosten des einzelnen Außendienstmitarbeiters stehen für die Kosten der Produkte und Leistungen, die er verkauft hat. IT-seitig sind diese Kosten abgespeichert (z.B. im Artikelstamm) und können entsprechend statistisch ausgewertet werden.

Im Zusammenhang mit der Provision im Außendienst spielen nun folgende Analysen eine wesentliche Rolle. Der Deckungsbeitrag I der Mitarbeiter spiegelt deren Ertragskraft (vor eigenen Kosten) wider. Bzgl. des absoluten Deckungsbeitrags weist der Außendienstmitarbeiter 2 das beste Ergebnis auf, während der Außendienstmitarbeiter 1 den schwächsten Ertrag abliefert. Unterstellt man, dass die Verkaufsbezirke zwar bzgl. des Umsatzpotenzials sehr unterschiedlich sind (Außendienstmitarbeiter 1 hat z.B. einen potenzialschwachen Bezirk), jedoch bzgl. ihrer Kunden- und Wettbewerbsstruktur vergleichbar sind, hilft der prozentuale DB I-Wert erheblich zur Analyse der erbrachten Leistungen: So wird deutlich, dass Außendienstmitarbeiter 1 die mit Abstand beste Umsatzqualität abliefert, der Außendienstmitarbeiter 3 die schlechteste. Zunächst könnte man zu der Annahme neigen, dass der Bezirk 3 besser ausgeschöpft wird, so dass sich zwangsläufig auch Umsätze zu niedrigeren Preisen und damit schlechteren Deckungsbeiträgen ergeben. Unterstellt man jedoch, dass Außendienstmitarbeiter 3 seine Umsätze aufgrund der hohen Potenzialstärke seines Bezirks erbringt, muss gleichzeitig festgestellt werden, dass seine Umsatzqualität deutlich unter dem Unternehmensdurchschnitt liegt, d.h. er „macht“ evtl. zu wenig aus seinem Gebiet.

Gründe für derartige Abweichungen sind zweierlei:

- Sie liegen zum einen in der Struktur der Gebiete (Kunden- und Wettbewerbsstruktur).

- Zum anderen liegen sie in der Leistungsqualität der Mitarbeiter. Sie beeinflussen den prozentualen DB I (= Umsatzqualität) über drei Kriterien:

- Preis- und Konditionenniveau,

- Produkt-Mix (die Forcierung der ertragsstarken Produkte/Leistungen),

- Kunden-Mix (die Forcierung der ertragsstarken Kunden)

Die Deckungsbeiträge der verschiedenen Mitarbeiter sind auf diese Weise zu analysieren, um Anhaltspunkte für eine Ertragsverbesserung zu finden. Wird der Mitarbeiter im Rahmen der Provision im Außendienst nach Deckungsbeiträgen vergütet, entwickelt er erfahrungsgemäß ein hohes Interesse, die Deckungsbeitragsqualität anzuheben.

Nun zu den direkten Kosten der Außendienstmitarbeiter in der obigen Tabelle, die für die Provision im Außendienst natürlich eine wesentliche Rolle spielen. Außendienstmitarbeiter 1 hat zwar die absolut niedrigsten Kosten, in Anbetracht seines Umsatzes weist er jedoch die relativ höchsten Kosten auf: Er hat nur unwesentlich niedrigere Kosten als die beiden anderen Außendienstmitarbeiter, obwohl sein Umsatzvolumen um rund ein Drittel niedriger ist. Evtl. sind diese Kosten aufgrund der Struktur seines Bezirks unvermeidbar. In jedem Fall ist zu analysieren, ob der Außendienstmitarbeiter 1 seine direkten Kosten senken kann. Auch hier soll durch die Vergütung des Deckungsbeitrags II im Rahmen der Provision im Außendienst bewirkt werden, dass sich der Mitarbeiter dieser Aufgabe annimmt.

Der o.a. Vergleich dreier Außendienst-Profit-Center könnte gleichermaßen angestellt werden für drei Außendienst-Teams oder drei Gebietsverkaufsleiter, die ihrerseits wieder Außendienstmitarbeiter zu führen haben und die ebenso in die Provision im Außendienst eingebunden sind. Auch könnte der Vergleich drei Innendienst-Teams betreffen oder einzelne Innendienstmitarbeiter, die für bestimmte Umsätze zuständig sind (Zuständigkeit z.B. für bestimmte Kunden- oder Produktbereiche). Dabei wird ein Grundprinzip der Profit-Center-Strukturierung im Verkauf deutlich: Profit-Center im Innendienst gehen meist von denselben Umsätzen und Deckungsbeiträgen aus wie die im Außendienst, da ja auch keine ausschließliche Verantwortung nur im Außendienst oder nur im Innendienst für diese Umsätze und Deckungsbeiträge vorliegt, sondern es handelt sich meist um eine gemeinsame Verantwortung.

Steuerung über Deckungsbeiträge über die Provision im Außendienst

Jeder Außendienstmitarbeiter kann den Deckungsbeitrag durch fünf Ansatzpunkte steigern:

- Umsatzerhöhung (möglichst mit renditestarken Produkten und Kunden)

- Preisdurchsetzung und Konditionensteuerung (Festigkeit bei Preis- und Konditionsgesprächen)

- Verbesserung des Produkt-Mix (Forcierung der ertragreichen Produkte und Leistungen)

- Verbesserung des Kunden-Mix (Ausbau bzw. Neuakquisition von ertragsstarken Kunden)

- Senkung der eigenen Kosten (durch Kostenmanagement „vor Ort“)

Die Vergütung der Deckungsbeiträge im Rahmen der Provision im Außendienst sorgt dafür, dass sich der Außendienstmitarbeiter um seine Deckungsbeiträge kümmert. Damit ihm dies aber nachhaltig gelingt, benötigt er entsprechende Informationen, die ihm helfen, seine Provision im Außendienst auszubauen (beide profitieren vom gesteigerten Deckungsbeitrag, das Unternehmen und der Außendienstmitarbeiter):

1.Mitteilung über die durchschnittliche Ertragskraft von Produkten und Leistungen

Diese Mitteilung teilt dem Außendienstmitarbeiter mit, welche Produkte und Leistungen aus Ertragsgesichtspunkten ausgebaut werden sollten. Basis dieser Auswertung ist der prozentuale Deckungsbeitrag. Im Rahmen der Provision im Außendienst werden zwar nur absolute Deckungsbeiträge vergütet, die prozentualen Deckungsbeiträge sind aber wichtige Hinweise darauf, wo Deckungsbeiträge „zu holen“ sind.

2. Hitliste“ der Produkte

Einmal im Jahr sollte dem Mitarbeiter zur Steigerung seiner Provision im Außendienst eine Liste ausgehändigt werden, die alle seine (z.B. im Vorjahr) verkauften Produkte (oder in verdichteter Form: Produktgruppen) in der Reihenfolge abfallender absoluter DB I auflistet. Der Mitarbeiter kann so erkennen, welche Produkte ihm den höchsten Deckungsbeitrag und welche Produkte nur einen relativ kleinen Deckungsbeitrag eingebracht haben.

3. „Hitliste“ der Kunden

Ebenfalls einmal im Jahr sollte der Außendienstmitarbeiter zum Zweck der Optimierung der Provision im Außendienst eine Liste erhalten, in der seine Kunden in der Reihenfolge abfallender absoluter DB I aufgelistet werden. Der Außendienstmitarbeiter erkennt z.B., mit welchen Kunden er einen unerwartet hohen Deckungsbeitrag erwirtschaftet hat. Diese Kunden kann er zukünftig in seinem Verkaufsgespräch noch forcieren und ausbauen. Diese Liste ist besonders wichtig, um das richtige „Kunden-Mix“ durch den Verkäufer zu gewährleisten.

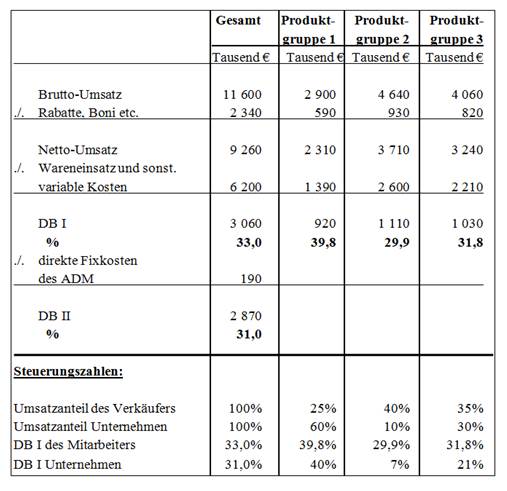

4. Das Profit-Center des Verkäufers nach Produktgruppen

Die folgende Tabelle zeigt dem Außendienstmitarbeiter, wie die Ertragsstruktur seiner Produktgruppen und Leistungen aussieht (sein Produkt-Mix). Dies ist ein wichtiger Ansatzpunkt für den Mitarbeiter, um seine Provision im Außendienst auszubauen. Hier werden seine persönlichen Profit-Center-Zahlen differenziert nach einzelnen Produktgruppen dargelegt:

Anhand der obigen Tabelle kann man erkennen, dass dieser Außendienstmitarbeiter seinen größten Umsatz mit der Produktgruppe 2 erzielt, die ihm den schlechtesten prozentualen DB I einbringt (29,9%). Seinen niedrigsten Umsatz tätigt er mit Produktgruppe 1, die ihm jedoch den höchsten prozentualen Deckungsbeitrag einbringt (39,8%). Man erkennt hier ein deutliches Ungleichgewicht in der Produktstruktur des Mitarbeiters, der offenbar die wenig ertragreichen Produkte stärker forciert hat als die ertragreichen. Dies wirkt sich auf seine Provision im Außendienst natürlich negativ aus.

Ein Blick in die „Steuerungszahlen“ am unteren Ende der Tabelle zeigt, dass die Produktstruktur/Leistungsstruktur des betrachteten Mitarbeiters atypisch ist im Vergleich zu der des Unternehmens: Der Mitarbeiter tätigt z.B. mit der ertragreichen Produktgruppe 1 nur 25% seines gesamten Umsatzes, während das Unternehmen damit 60% seines Umsatzes abwickelt. Dagegen tätigt der betrachtete Mitarbeiter mit der ertragsschwachen Produktgruppe 2 genau 40% seines Umsatzes, während das Unternehmen hier bei nur 10% liegt.

Natürlich kann diese Abweichung gebietsbedingt sein und wäre dadurch evtl. nicht verbesserungsfähig. Andererseits wäre es aber auch möglich, dass der betrachtete Mitarbeiter ohne Kenntnis des Sachverhalts die falschen Produkte forciert und dadurch Ertrag „verschenkt“. Er ist durch seine traditionelle Provision im Außendienst evtl. zu wenig sensibilisiert für das Thema.

Die nächsten Steuerungszahlen (DB I des Mitarbeiters bzw. Unternehmens) verdeutlichen, welche prozentualen Deckungsbeiträge der Mitarbeiter pro Produktbereich/Leistungsbereich erwirtschaftet, und zwar im Vergleich zu den prozentualen Deckungsbeiträgen des Unternehmens. Man erkennt, dass der betrachtete Mitarbeiter in der Produktgruppe 1 leicht unterdurchschnittlich arbeitet, bei den Produktgruppen 2 und 3 aber deutlich über dem Durchschnitt des Unternehmens liegt.

5. Das Profit-Center des Verkäufers nach Kundengruppen

Um neben dem Produkt-Mix auch das Kunden-Mix zu optimieren, benötigt der Außendienstmitarbeiter für seine Provision im Außendienst einen Einblick in die Ertragsstruktur seiner Kundengruppen bzw. Branchen. Die folgende Tabelle zeigt, wie dieser Einblick in die Kundengruppenstruktur erfolgen kann.

Auch hier wird dem einzelnen Außendienstmitarbeiter im Rahmen der Auswertungen zur Provision im Außendienst aufgezeigt, auf welche Kundengruppen sich seine Umsätze zu welchen Anteilen verteilen, ob diese Verteilung dem Unternehmensdurchschnitt entspricht oder ob seine persönliche Kundengruppenstruktur ertragreicher bzw. ertragsärmer ist als die seiner Kollegen. Ferner wird auch hier wieder aufgezeigt, welchen prozentualen Deckungsbeitrag der betrachtete Außendienstmitarbeiter pro Kundengruppe erwirtschaftet und wie sich dazu die Durchschnittswerte des Unternehmens verhalten. Hieraus kann der Mitarbeiter erkennen, wo er Ansatzpunkte findet, um seine Deckungsbeiträge und damit seine Provision im Außendienst zu verbessern.

6. Planung und Soll/Ist-Vergleich

Natürlich lädt das Profit-Center im Rahmen der Provision im Außendienst dazu ein, bisherige Umsatzplanungen zukünftig zu Deckungsbeitrags-Planungen auszubauen. Ziel ist z.B. ein bestimmter Deckungsbeitrag II, den es in der Planungsperiode zu erwirtschaften gilt. Dies stellt zweifelsohne eine anspruchsvollere Planungsarbeit dar als eine reine Umsatzplanung. Neben der Umsatzquantität muss jetzt auch die Umsatzqualität geplant werden, die sich z.B. aus dem Produkt-Mix und aus dem Kunden-Mix ergibt. Ferner müssen die eigenverursachten Kosten in der Planung berücksichtigt werden, um einen Deckungsbeitrag II zu errechnen.

Dieser Ziel-DB II kann dann auf Monate oder Quartale heruntergebrochen werden (unter Berücksichtigung saisonaler Schwankungen), um auf der Basis von Soll/Ist-Vergleichen dem Mitarbeiter Auskunft darüber zu geben, inwieweit er seine „Etappenziele“ erreicht hat und was er noch tun muss, um sein Gesamtziel zu erreichen. Führung, Steuerung und Vergütung im Rahmen der Provision im Außendienst bilden somit eine Einheit.

Vorteile der ertragsorientierten Provision im Außendienst

Der Abstand zwischen den prosperierenden Unternehmen einer Branche und den kränkelnden ist oft kleiner als vermutet: Sie liegen nur einige wenige Prozentpunkte Umsatzrendite auseinander. Dies gelingt den gesunden, ertragsstarken Unternehmen nicht dadurch, dass sie „alles anders und besser“ machen als die ertragsschwachen, sondern dadurch, dass sie einiges ein wenig besser machen als die anderen!

In deckungsbeitragsgestützten Provisionen im Außendienst geht es nicht darum, dass die Mitarbeiter „morgen“ alles anders machen als „gestern“, sondern es geht um Nuancen, die in den heute typischerweise engen Märkten überlebenswichtig sind.

Außendienstmitarbeiter, die auf der Basis von Deckungsbeiträgen im Rahmen der Provision im Außendienst vergütet werden, zeigen nach Einführung der deckungsbeitragsorientierten Provision im Außendienst erfahrungsgemäß Änderungen ihres Verhaltens im Arbeitsalltag. Sie sind über die Provision im Außendienst in ein ertragsorientiertes Denken einbezogen, wobei der persönliche Erfolg des Mitarbeiters identisch ist mit dem Erfolg des Unternehmens. Folgende Resultate der ertragsorientierten Provision im Außendienst lassen sich feststellen:

- Die Mitarbeiter zeigen mehr Konsequenz im Preisgebaren. Dies ist oft die erste Verhaltensänderung, die relativ rasch festzustellen ist. Unternehmen, die die ertragsorientierte Provision im Außendienst auf Profit-Center-Basis eingeführt haben, berichten einhellig, dass die Mitarbeiter (im Außendienst wie im Innendienst) fester hinter den Preisen des Unternehmens stehen. Verkäufe erfolgen nicht mehr „um jeden Preis“, der Ruf nach generellen Preisreduzierungen lässt nach.

- Die Mitarbeiter bemühen sich um den Ausbau von ertragsstarken Produkten und Kunden. In vielen Märkten ist die Preissituation ausgesprochen eng: Die Wettbewerbssituation lässt kaum mehr Preisspielräume. Dennoch kann die Ertragssituation durch die ertragsorientierte Provision im Außendienst verbessert werden, in dem ein bewusst gestaltetes Produkt- und Kunden-Mix gepflegt wird.

- Aktives Kostenmanagement wird durch die Mitarbeiter im Rahmen der Provision im Außendienst Marketing- und Vertriebsausgaben, die über viele Jahre hinweg bei den Mitarbeitern als „unerlässlich“ galten, deren Notwendigkeit von den Führungskräften aber oft angezweifelt wurde, werden nach Einführung der ertragsorientierten Provision im Außendienst durchaus in Frage gestellt. Die Mitarbeiter gehen sparsamer mit eigenen und in Anspruch genommenen Kosten um.

- Die Mitarbeiter legen mehr Eigenverantwortlichkeit und Selbststeuerung an den Tag. Sie sind über die ertragsorientierte Provision im Außendienst eingebunden in komplexere Zusammenhänge und erkennen Ursache und Wirkung. Solche Mitarbeiter können allmählich größere Entscheidungsspielräume erhalten und an der „langen Leine“ geführt werden. Mitarbeiterinteressen und Unternehmensinteressen divergieren nicht länger, sondern sind identisch.

- Es findet – gestützt durch eine ganzheitliche Provision im Außendienst – eine bessere Kooperation zwischen Führungskräften und Mitarbeitern Beide Seiten kommunizieren auf ein und derselben Interessenebene, das Verständnis für Entscheidungen der Führungsebene wächst, da die Mitarbeiter über die nötige Transparenz verfügen. Das System der Provision im Außendienst sorgt dafür, dass die Außendienstmitarbeiter sich nicht nur für die geschilderten Themen interessieren, sondern sich auch engagieren.

Viele Unternehmen empfanden die Einführung von Profit-Centern und der ertragsorientierten Provision im Außendienst als eine Art Quantensprung bzgl. Qualität und Effizienz ihrer vertrieblichen Leistungen. Mitarbeiter wachsen im Rahmen der Provision im Außendienst mit den an sie herangetragenen Aufgaben, der Profit-Center-Ansatz macht aus Mitarbeitern unternehmerisch handelnde Verantwortliche. Die Mitarbeiter sind sich sehr wohl ihrer gewachsenen Kompetenz bewusst und interessieren sich stärker für die Belange des Unternehmens.

Die Provision im Außendienst wird damit zum Führungs- und Steuerungsinstrument. Ertragsziele des Unternehmens werden übersetzt zu Mitarbeiterzielen. Damit erfolgt eine Steuerung der Mitarbeiter, die an persönlichen Erträgen (Deckungsbeiträgen) festmacht. Die Vergütung über eine Provision im Außendient fungiert als Verstärker des Führungs- und Steuerungsansatzes.

Provision im Außendienst als Umsetzungshebel der Unternehmensinteressen

Vom Profit-Center zum Leistungszentrum

Profit-Center im Zusammenhang mit der deckungsbeitragsorientierten Provision im Außendienst wurden bislang dargestellt als modernes Instrument der Mitarbeiterführung und -steuerung sowie als adäquater Ansatz, um das Interesse der Außendienstmitarbeiter auf genau die Themen zu lenken, die für das Unternehmen überlebenswichtig sind.

Nun scheint die klassische ertragsorientierte Provision im Außendienst ausschließlich auf den Deckungsbeitrag abzuzielen. Tatsächlich verfolgt jedes Unternehmen aber mehrere Ziele nebeneinander, wobei diese Ziele im Rahmen der Provision im Außendienst entsprechend berücksichtigt werden müssen. Diese Ziele stehen nicht selten in einem gewissen Widerspruch zueinander:

Kurzfristiger Ertrag und strategische Unternehmensinteressen müssen also gleichermaßen sichergestellt werden: Profit-Center der Außendienstmitarbeiter wandeln sich deshalb zu „Leistungszentren“, in denen die Mitarbeiterleistung nach unterschiedlichen Zielen geplant und beurteilt wird. In derartigen Leistungszentren wird dem Deckungsbeitrag nach wie vor eine hohe Bedeutung zukommen. Dieser Deckungsbeitrag muss sich natürlich entsprechend in der Provision im Außendienst niederschlagen. Zusätzlich nehmen aber weitere Leistungskriterien Raum ein und werden damit gleichzeitig zu Steuerungs- und Vergütungskriterien im Rahmen der Provision im Außendienst.

Dabei sind diese zusätzlichen Vergütungskomponenten in der Provision im Außendienst nicht auf „harte“ Kriterien wie Umsatz, Marktanteil, Neukunden etc. beschränkt, sondern „weiche“ Kriterien wie Know How, Engagement, Teamfähigkeit etc. gehen im Rahmen von Mitarbeiter-Beurteilungssystemen in das Leistungszentrum ein.

Kurzfristiger Ertrag und strategische Unternehmensinteressen müssen also gleichermaßen sichergestellt werden: Profit-Center der Außendienstmitarbeiter wandeln sich deshalb zu „Leistungszentren“, in denen die Mitarbeiterleistung nach unterschiedlichen Zielen geplant und beurteilt wird. In derartigen Leistungszentren wird dem Deckungsbeitrag nach wie vor eine hohe Bedeutung zukommen. Dieser Deckungsbeitrag muss sich natürlich entsprechend in der Provision im Außendienst niederschlagen. Zusätzlich nehmen aber weitere Leistungskriterien Raum ein und werden damit gleichzeitig zu Steuerungs- und Vergütungskriterien im Rahmen der Provision im Außendienst.

Dabei sind diese zusätzlichen Vergütungskomponenten in der Provision im Außendienst nicht auf „harte“ Kriterien wie Umsatz, Marktanteil, Neukunden etc. beschränkt, sondern „weiche“ Kriterien wie Know How, Engagement, Teamfähigkeit etc. gehen im Rahmen von Mitarbeiter-Beurteilungssystemen in das Leistungszentrum ein.

Trackbacks/Pingbacks