Variable Vergütung im Vertrieb wurde in den vergangenen 30 Jahren vornehmlich unter dem Aspekt der Motivation betrachtet. Dies führte in zahlreichen Unternehmen zu der Situation, dass das Vergütungssystem als Ersatz für eine qualifizierte Führung der Mitarbeiter gesehen wurde.

Das wird zusehends zum Problem, denn die wirtschaftliche Umwelt der Unternehmen ist heute ungleich komplexer und anspruchsvoller als noch vor wenigen Jahren. „Gut gemachte“ variable Vergütung im Vertrieb versteht sich heute primär als Führungs- und Steuerungsinstrument: Über das Vergütungssystem erfahrt der Mitarbeiter, was Sache ist, wo die Interessen und Absichten des Unternehmens liegen und welche Verkaufsaktivitäten Priorität haben.

Moderne variable Vergütung im Vertrieb wird damit zum Verstärker des Führungsgedankens. Der Mitarbeiter soll an der „langen Leine“ geführt werden, wobei er über das Vergütungssystem in die Ziele und in die „Denke“ des Unternehmens eingebunden ist. So soll er vor Ort die richtigen Entscheidungen treffen können.

Der Beitrag gibt zunächst einen Überblick über die wichtigsten Entwicklungstendenzen der modernen Vergütung im Vertrieb. Im zweiten Schritt wird der Aspekt einer leistungsgerechten variablen Vergütung im Vertrieb behandelt: klassische variable Vergütung im Vertrieb vergütet oft zufallsorientiert und damit ungerecht. Motivation wird sich aber nur dann einstellen, wenn von Seiten der Mitarbeiter das Vergütungssystem als gerecht empfunden wird. Drittens soll der Umstellungsprozess auf eine neue variable Vergütung im Vertrieb angeschnitten werden. In dem Bewusstsein, dass die Umstellung auf ein neues Vergütungssystem einen hoch sensiblen Vorgang darstellt, dem die Mitarbeiter mit einem natürlichen Misstrauen begegnen, wird es besonders darauf ankommen, hier eine angemessene Vorgehensweise zu wählen.

Im vierten Teil dieses Beitrags wird ein Fallbeispiel behandelt, welches darstellt, wie ein Unternehmen seine Mitarbeiter im Vertrieb von einer klassischen Provisionsvergütung (Außendienst) bzw. von einer reinen Fixvergütung (Innendienst) auf ein modern zugeschnittenes und leistungsbezogenes Zielprämien-System umgestellt hat.

Status Quo der variablen Vergütung im Vertrieb

Variable Vergütung im Vertrieb reduziert sich in zahlreichen Unternehmen immer noch auf die klassische Provision bzw. auf Prämiensysteme, die sich nicht auf aktuellem Stand befinden und arbeitsrechtlich teilweise im Abseits stehen. Moderne Vergütungssysteme im Außen- und Innendienst leisten wesentlich mehr. Die wirtschaftliche Umwelt jedes einzelnen Unternehmens hat sich in den letzten 10 Jahren dramatisch gewandelt. Die Praxis der Mitarbeitervergütung hat diesen Wandel aber meist nicht mitvollzogen und entspricht nicht mehr den Aufgaben, die den Mitarbeitern im Außen- und Innendienst zugedacht werden. Woran kranken diese Vergütungsansätze?

- Es werden die falschen Unternehmensziele vergütet (z.B. Umsätze statt Deckungsbeiträge); strategische Produkt- und Kundenziele bleiben meist „auf der Strecke“.

- Die angewandten Systeme der variablen Vergütung im Vertrieb sind meist „langweilig“ und motivieren zu wenig zu Mehrleistungen.

- Die herkömmliche variable Vergütung im Vertrieb ist meist unflexibel, d.h. sie kann sich neuen Anforderungen der Märkte zu wenig anpassen.

- Die Vergütungssysteme fokussieren sich in den meisten Fällen auf den Außendienst und entsprechen nicht den teamorientierten Vertriebsstrukturen, die heute erfolgsrelevant sind.

- Die vorhandene variable Vergütung im Vertrieb ist oft ungerecht (leistungsstarke Mitarbeiter verdienen zu wenig, leistungsschwache zu viel), da die Vergütung z.B. von der jeweils zufälligen Gebietsgröße abhängig ist.

- Die variablen Anteile am Gesamteinkommen der Mitarbeiter sind oft zu niedrig, um nachhaltige Wirkung entfalten zu können oder so hoch, dass sie arbeitsrechtlich bedenklich sind.

1. Wichtige Entwicklungstendenzen der aktuellen variablen Vergütung im Vertrieb

Provisionen werden ersetzt durch Zielprämien

Herkömmliche Provisionen, wie sie z.B. auf Umsätze und Deckungsbeiträge vergütet werden, dienten meist als Ersatz für eine nicht vorhandene Führung der Mitarbeiter. „Vergütung anstelle von Führung“ funktioniert in der heute so komplexen wirtschaftlichen Umwelt der Unternehmen allerdings nicht mehr und ist zum Scheitern verurteilt. Variable Vergütung im Vertrieb versteht sich aktuell immer deutlicher als der „verlängerte Arm der Führung“, dementsprechend haben sich die Vergütungsinstrumente gründlich gewandelt.

Bereits über 50% der Außendienstmitarbeiter und bereits ein Großteil des Innendienstes werden heute im variablen Einkommensteil ausschließlich mit Zielprämien vergütet. Dabei handelt es sich um ein Instrument, über das das Unternehmen viel differenzierter mitteilen kann, welche Schwerpunkte der Mitarbeiter in seiner Tätigkeit setzen soll. Über individuelle, persönliche Ziele werden die Mitarbeiter in die operativen und strategischen Vertriebsziele des Unternehmens eingebunden. Dabei werden in der variablen Vergütung im Vertrieb nicht selten 5 bis 6 verschiedene Ziele gesetzt: Umsatz- und Ertragsziele, Kunden- und Produktziele, Projektziele, Marktsegmentziele, Maßnahmen- und Aktivitätsziele etc.

Die Innendienstmitarbeiter des Vertriebs werden ebenfalls in die variable Vergütung im Vertrieb eingebunden: Über 60% aller Innendienstmitarbeiter verfügen bereits über eine variable Vergütungskomponente. Dabei werden nicht unbedingt die gleichen Ziele wie im Außendienst vergütet. Vielmehr wird darauf geachtet, diejenigen Tätigkeiten im Zielsystem der Innendienstmitarbeiter abzubilden, die dort von besonderem Interesse sind. Hierbei spielen Aspekte wie verkaufsaktives Mitarbeiter-Verhalten eine Rolle, die Qualität der geleisteten Arbeit, eine rasche Reaktion auf Kundenanliegen, die Einhaltung von Lieferterminen etc. Wichtig ist, die variable Vergütung im Vertrieb genau auf diejenigen Leistungen zuzuschneiden, die der Mitarbeiter bzw. das Team erbringen soll.

An dieser Stelle sei auf das Fallbeispiel in Abschnitt vier dieses Beitrags verwiesen. Dort wird nicht nur aufgezeigt, wie die Außendienstmitarbeiter des Unternehmens von einer Provision auf eine Vergütung differenzierter Vertriebsziele umgestellt wurden, sondern es wird auch beleuchtet, wie die Innendienstmitarbeiter (vormals rein fix vergütet) kostenneutral auf Zielprämien umgestellt wurden, wobei diese Ziele die typischen Innendiensttätigkeiten bzw. – ergebnisse abbilden.

Moderne Systeme der variablen Vergütung im Vertrieb machen aber nicht beim Innendienst halt, sondern versuchen, alle Mitarbeiter einzubinden, die sich im Umfeld des Vertriebs befinden: Produktmanagement, Service, Marketing, Einkauf usw.

Motivierender Zuschnitt der modernen variablen Vergütung im Vertrieb

Dabei liegt der Fokus einer professionell gemachten variablen Vergütung im Vertrieb nicht alleine auf dem Aspekt Führung und Steuerung, sondern eine modern gestaltete variable Vergütung im Vertrieb ist darüber hinaus sehr motivierend ausgelegt. Der Kurvenverlauf der variablen Vergütung im Vertrieb ist extrem steil, sowohl „nach oben“ als auch „nach unten“. Der Mitarbeiter kann für die Spitzenleistung eines Jahres nicht selten 25% bis 30% mehr als sein Normaleinkommen verdienen, bei Schlechtleistungen erfährt er aber auch einen härteren Einkommensrückgang als bei der klassischen variablen Vergütung im Vertrieb. Damit lohnt sich Mehrleistung viel mehr für den Mitarbeiter.

Andererseits kennt die modere variable Vergütung im Vertrieb keine „Verrentung“ von ehemals guten Mitarbeiterleistungen. In Provisionssystemen konnte der Mitarbeiter aus einem einmal akquirierten Kunden „ewig“ Provisionen schöpfen. Zielprämiensysteme konzentrieren sich dagegen z.B. auf Umsatz- und Deckungsbeitrags-Zuwächse, die der Mitarbeiter bringen soll. Damit erfolgt eine präzise Fokussierung auf neu zu erbringende Leistungen. Ein „Ausruhen auf alten Lorbeeren“ ist nicht mehr möglich. Auch hier wird die Qualität der variablen Vergütung im Vertrieb als „Unterstützerin der Führung“ deutlich.

Ertragsorientierung der variablen Vergütung im Vertrieb

Ein wesentliches Element der modernen variablen Vergütung im Vertrieb ist die Einbindung der Mitarbeiter in Deckungsbeiträge. Dies ist kein absolutes Muss: Verfolgt das Unternehmen im Markt vornehmlich Markanteils-Ziele, kann die Vergütung eines Deckungsbeitrags hinderlich sein. Sollen aber Erträge abgesichert werden, macht es Sinn, die Mitarbeiter vor Ort in die Sicherstellung von Deckungsbeiträgen einzubinden, die aus ihrer Arbeit resultieren.

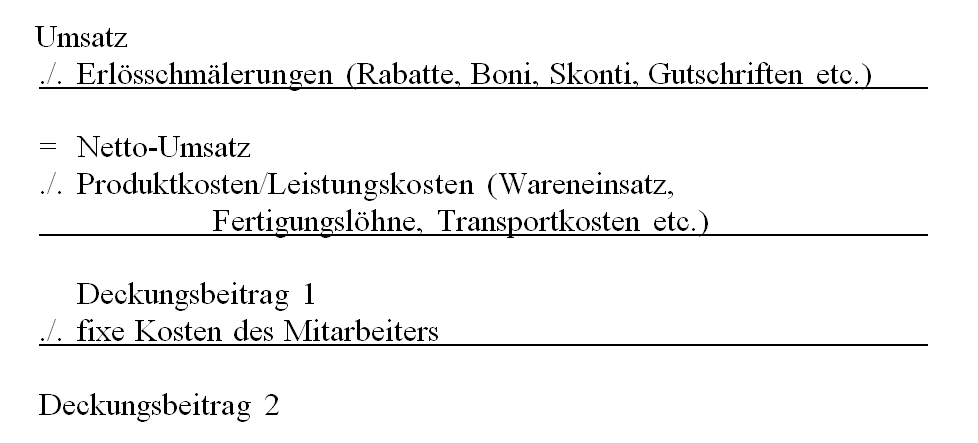

Bindet das Vergütungssystem die Mitarbeiter in Deckungsbeiträge ein, sind damit stets absolute Deckungsbeiträge gemeint. Beim Deckungsbeitrag handelt es sich um den Ertrag, den der Mitarbeiter oder das Team aus seinen Produkt- und Kundenumsätzen erwirtschaftet. Der Deckungsbeitrag definiert sich dabei als Differenz zwischen dem Netto-Umsatz (nach Erlösschmälerungen) und den direkten (variablen) Kosten des Produkts/der Dienstleistung (= Produktkosten). Bereinigt man diesen Deckungsbeitrag 1 um die Kosten des Mitarbeiters, ergibt sich ein Deckungsbeitrag 2. Dies ist in aller Regel die Basis einer ertragsorientierten variablen Vergütung im Vertrieb. Das Rechenschema, das zu einem Deckungsbeitrag 2 führt, sieht demnach wie folgt aus:

Alle Ansätze einer deckungsbeitragsorientierten variablen Vergütung im Vertrieb betrachten die Mitarbeiter als Profit-Center. Der Mitarbeiter/das Team agiert wie ein Unternehmer im Unternehmen und liefert einen Ertrag (in Form eines Deckungsbeitrags) (nach eigenen Kosten) ab.

Dem liegt der Gedanke zugrunde, über die variable Vergütung im Vertrieb eine Durchgängigkeit und Nachhaltigkeit herzustellen. Die Mitarbeiter „an der Front“ des Unternehmens sollen in die Sicherstellung des Unternehmensertrags eingebunden werden, indem die einzelnen Mitarbeiter bzw. Teams nach individuellen Deckungsbeitrags-Zielen geführt und vergütet werden. Dadurch erhalten sie Transparenz darüber, welche Preise noch sinnvoll sind, wie man die ertragsstarken Produkte und Kunden stärker ausbauen kann, wo die eigenen Kosten gesenkt werden können etc. Die Kompetenz der Mitarbeiter steigt erfahrungsgemäß, sie gehen verantwortungsbewusster mit Preisnachlässen und Kundenkonditionen um und beginnen, gezielt die Produkte und Kunden auszubauen, die für das Unternehmen interessant sind.

Es kann festgehalten werden, dass sich in einer variablen Vergütung im Vertrieb, die Deckungsbeiträge berücksichtigt, das Verhalten der Mitarbeiter nachhaltig ändert, und zwar in Richtung auf preisstabiles Verkaufen, Forcierung der „richtigen“ Produkte und Kunden sowie in Richtung auf Dämpfung der eigenen Kosten. Damit verbessert sich zwangsläufig auch die Ertragssituation des Unternehmens. Dementsprechend berichten die Unternehmen auch davon, dass sich ihre Umsatzrentabilität nach Einführung einer derart gestalteten variablen Vergütung im Vertrieb nachhaltig verbessert hat.

Im Fallbeispiel des vierten Teils dieses Beitrags wird aufgezeigt, wie umsatzvergütete Verkäufer auf eine variable Vergütung im Vertrieb umgestellt wurden, welches von Umsatz und Deckungsbeiträgen (sowie von weiteren Leistungskriterien) getragen ist.

Flexibilität im Vergütungsmodell

Die wirtschaftliche Umwelt der Unternehmen ändert sich heute rascher als jemals zuvor. Ehedem konnte ein Vergütungssystem gut 20 Jahre halten. Heute besteht oft im 2-Jahres-Turnus die Notwendigkeit, das bestehende System der variablen Vergütung im Vertrieb an neue Markterfordernisse und -herausforderungen anzupassen. Dabei kommt es darauf an, ein Vergütungsmodell zu konstruieren, welches in Arbeitsverträgen und Betriebsvereinbarungen einerseits Bestand hat, das aber andererseits inhaltlich („was“ wird vergütet?) immer an neue Veränderungen der Unternehmensumwelt angepasst werden kann. Der Vergütungsrahmen (das System) bleibt, die Vergütungsinhalte ändern sich, um in der variablen Vergütung im Vertrieb immer diejenigen Leistungskriterien zu vergüten, die aktuell eine Rolle spielen und dem Unternehmen weiterhelfen.

Leistungskultur und Teamdenken in der variablen Vergütung im Vertrieb verankern

Professionell gemachte Systeme der variablen Vergütung im Vertrieb sind nicht nur durch Fokussierung auf Leistung und motivierende Vergütungsverläufe gekennzeichnet, sondern sie üben eine hohe Attraktivität auf leistungsstarke Mitarbeiter (die sogen. „Highperformer“) aus. Gerade solche Mitarbeiter erkennen die Chancen, die in diesen Vergütungskonzepten stecken. Die Qualität der Mitarbeiter verändert sich in Richtung Selbststeuerung und Eigenverantwortlichkeit: Wer über die variable Vergütung im Vertrieb in Ziele eingebunden ist, muss nicht mehr „gegängelt“ werden, sondern übernimmt die Führung der eigenen Person in Richtung Ziele. Dies wird immer wieder von Unternehmen berichtet, die auf eine moderne variable Vergütung im Vertrieb umgestiegen sind: Die Führungskräfte werden entlastet, da die Mitarbeiter stärker in die Eigensteuerung involviert sind.

Darüber hinaus entfaltet die Teamorientierung qualifizierter Ansätze der variablen Vergütung im Vertrieb ihre Wirkung: Die Vielzahl der Mitarbeiter, die in das Führungs- und Vergütungssystem eingebunden ist, arbeitet konstruktiv aufeinander zu, die Mitarbeiter verfolgen die gleichen Interessen. Deshalb muss darauf geachtet werden, vernetzte Vergütungssysteme aufzubauen, bei denen sich die Vergütungskriterien der verschiedenen Mitarbeiterbereiche wechselseitig stützen (und nicht kannibalisieren).

In diesem Zusammenhang sei auf Teil vier dieses Beitrags verwiesen. Im Fallbeispiel zur variablen Vergütung im Vertrieb wird aufgezeigt, wie sämtliche Mitarbeiter des Außen- und Innenvertriebs in ein Zielprämiensystem eingebunden wurden.

Höhere Kostenanpassungsfähigkeit der variablen Vergütung im Vertrieb

Ein – eher selten beachteter – Vorteil einer modernen variablen Vergütung im Vertrieb liegt in der gestiegenen Kostenflexibilisierung des Unternehmens. Je mehr Mitarbeiter in die variable Vergütung im Vertrieb eingebunden sind, desto wirkungsvoller „atmen“ die Personalkosten mit dem konjunkturellen Auf und Ab des Unternehmens. Das Unternehmen ist in schlechten Zeiten damit stabiler und krisenresistenter. In guten Zeiten profitieren die Mitarbeiter von der Markt- und Unternehmensentwicklung.

Hierin liegt einer der Gründe dafür, dass Unternehmen mit versierten Systemen der variablen Vergütung im Vertrieb dauerhaft bessere Renditen erwirtschaften. Um diesen Effekt zu verstärken, sollten möglichst viele Mitarbeiter des Unternehmens in die variable Vergütung einbezogen werden, nicht nur der Vertrieb.

2. Der Zuschnitt leistungsgerechter variabler Vergütung im Vertrieb

Ein erhebliches Defizit klassischer variabler Vergütung im Vertrieb liegt in der Problematik, dass die variablen Einkommen seitens der Mitarbeiter oftmals als ungerecht empfunden werden.

Das Thema der der Leistungsgerechtigkeit ist in der Diskussion der variablen Vergütung im Vertrieb in den letzten Jahren stark aufgekommen. Dabei werden im Wesentlichen folgende Aspekte angesprochen:

- Die Einkommens-Entwicklung der Mitarbeiter soll sich weniger an tariflichen Überlegungen ausrichten, sondern an der eigenen Leistung orientieren.

- Das variable Einkommen des Mitarbeiters soll im Rahmen der variablen Vergütung im Vertrieb nicht von Zufälligkeiten bestimmt sein (wie z.B. der Größe seines Kundenpotenzials), sondern an der echten Leistung des Mitarbeiters festmachen. Auch ungewollte (und unkontrollierbare) „Einkommensexplosionen“ (z.B. aufgrund eines überdurchschnittlichen Unternehmenswachstums) sollen in der variablen Vergütung im Vertrieb möglichst vermieden werden.

Der leistungsstarke Mitarbeiter („Highperformer“) soll spürbar mehr verdienen als der leistungsschwache („Lowperformer“). Die Einkommen der Mitarbeiter sollen sich über die variable Vergütung im Vertrieb nachhaltig differenzieren, und zwar auf Basis der erzielten persönlichen Ergebnisse.

In der variablen Vergütung im Vertrieb keine Zufälligkeiten vergüten

Herkömmliche variable Vergütung im Vertrieb ist meist so strukturiert, dass die Mitarbeiter eine Provision erhalten (z.B. auf den Umsatz oder Deckungsbeitrag ihres Verantwortungsbereichs). Meist werden die Mitarbeiter mit gleichen Provisionssätzen vergütet, obwohl hinter den Gebieten/ Verantwortungsbereichen höchst unterschiedliche Kundenpotenziale stehen.

Die Potenzialstärke des Verantwortungsbereichs, eine abweichende Kundenstruktur, konjunkturelle Ausschläge „nach oben“ wie „nach unten“, einzelne Großaufträge etc. führen also in der klassischen variablen Vergütung im Vertrieb teilweise zu deutlichen Einkommensunterschieden, die aber mit der eigentlichen Leistung des Mitarbeiters nichts zu tun haben.

Derartige leistungsungerechte (weil zufällige) Vergütungen führen bei den Mitarbeitern, die von der variablen Vergütung im Vertrieb benachteiligt werden, zu Frust und Demotivation, bei den Mitarbeitern, die vom Vergütungssystem dagegen bevorzugt werden, zu Lethargie und Untätigkeit: Man kann sich im „gemachten Bett“ ausruhen und die Früchte genießen, die man selbst gar nicht erwirtschaftet hat.

Einkommensdifferenzierung auf Basis Echtleistung

Wie sind nun die geschilderten Einkommensentwicklungen, die von Zufälligkeiten bestimmt sind, zu verhindern? Eine wirklich leistungsgerechte variable Vergütung im Vertrieb braucht dafür die Definition von Zielen:

- Ziele sollen über die variable Vergütung im Vertrieb vergütet werden, die individuell, d.h. in Abhängigkeit von den Möglichkeiten im Verantwortungsbereich des Mitarbeiters gesetzt werden. Ein potenzialstarkes Verkaufsgebiet erhält entsprechend höhere Ziele als ein potenzialschwaches.

- Ziele sollen im Rahmen der variablen Vergütung im Vertrieb vergütet werden, die pro Mitarbeiter mehrere Aspekte berücksichtigen (z.B. Deckungsbeitrag, Umsätze, Aktivitäten und Maßnahmen, Forcierung entsprechender Produkte und Kunden, Kompetenzen usw.), so dass auf diesem Weg über die variable Vergütung im Vertrieb nicht nur besser (weil differenzierter) geführt und gesteuert werden kann, sondern die tatsächliche Leistung des Mitarbeiters ganzheitlicher und unabhängig von Zufälligkeiten abgebildet wird.

- Nur solche Ziele sollen in der variablen Vergütung im Vertrieb vergütet werden, die die positive Entwicklung des Unternehmens widerspiegeln und jedes Jahr neu vereinbart werden.

Das Fallbeispiel im vierten Teil dieses Beitrags zeigt auf, wie Außendienstmitarbeiter von einer Provision auf Zielprämien umgestellt wurden, wobei die Ziele speziell auf die Potenziale des jeweiligen Vertriebsgebiets zugeschnitten wurden.

3. Die Umstellung auf die neue variable Vergütung im Vertrieb

Die Umstellung der Mitarbeiter auf eine neue variable Vergütung im Vertrieb zählt zu den sensibelsten Themen, die sich für das Management stellen. Daraus resultiert wiederum, dass die neue variable Vergütung im Vertrieb nicht per „Trial and Error“ eingeführt werden darf. Fehler werden nicht verziehen und die Zahl der möglichen Fehler, die bei der Einführung einer neuen variablen Vergütung im Vertrieb begangen werden können, ist groß. Es gilt für die Einführung des neuen Vergütungssystems, dass man nur einen Versuch frei hat. Ist durch einen Fehler erst einmal Porzellan zerschlagen, ist nachträgliches Korrigieren meist nicht mehr möglich.

Mitarbeiter und Betriebsräte in die Entwicklung der neuen variablen Vergütung im Vertrieb einbeziehen

Die Einführung eines neuen bzw. die Änderung eines bestehenden Systems der variablen Vergütung im Vertrieb braucht eine einvernehmliche Regelung mit den Mitarbeitern bzw. die Zustimmung des Betriebsrats. Änderungskündigungen sind arbeitsrechtlich nicht gangbar und wären auch aus psychologischer Sicht unklug. Eine Änderung des Vergütungssystems im gegenseitigen Einvernehmen wird aber nur möglich sein, wenn das Misstrauen der Beteiligten gegenüber der neuen variablen Vergütung im Vertrieb abgebaut wird.

Deshalb ist es unabdingbar, Mitarbeiter und Betriebsräte in den Prozess der Entwicklung der neuen variablen Vergütung im Vertrieb zu integrieren. Zu diesem Zweck wird üblicherweise ein Arbeitskreis installiert, der sich aus Mitarbeitern, Betriebsräten, Führungskräften und meist einem externen Berater zusammensetzt.

Durch das Heranführen der Mitarbeiter und Betriebsräte an das Vergütungsmodell und die Bereitschaft, diese in die Entwicklung der neuen variablen Vergütung im Vertrieb einzubinden, wird die Situation entschärft, Ängste werden abgebaut und der Weg zur Akzeptanz des neuen Vergütungssystems geebnet. Mitarbeiter und Betriebsräte erhalten Einblick über die Beweggründe, die das Unternehmen veranlasst haben, eine neue variable Vergütung im Vertrieb vorzuschlagen und erfahren durch die Struktur des neuen Vergütungssystems, dass dieses nicht auf Bedrohung angelegt ist, sondern auf Chancen und positive Einkommensentwicklung bei guter Leistung (= Schaffung von „Win-Win“-Situationen).

Dazu gehört natürlich, dass die Mitarbeiter für eine längere Übergangszeit abgesichert werden und dass die neue variable Vergütung im Vertrieb attraktiv zugeschnitten wird.

Die Rolle des externen Change Agent im Rahmen der Umstellung auf das neue Vergütungssystem

Die Einführung einer neuen variablen Vergütung im Vertrieb stellt nicht nur einen äußerst sensiblen Vorgang dar, sondern auch einen relativ komplexen. Nachvollziehbares Misstrauen der Mitarbeiter und innere Widerstände könnten zu einer halbherzigen Umsetzung des Projekts führen. Fehlende Kenntnisse über die Möglichkeiten moderner variabler Vergütung im Vertrieb und fehlendes Wissen über arbeitsrechtliche Bestimmungen könnten dazu führen, dass das Projekt zu einer „Dauerbaustelle“ wird, von der negative Motivationswirkungen auf die Mitarbeiter ausgehen.

Der Erfolg eines solchen Vergütungsprojekts hängt also in hohem Maß von der Akzeptanz und der Mitwirkung der betroffenen Mitarbeiter und Betriebsräte ab. Deshalb sind Unternehmen in der Regel gut beraten, einen externen Change Agent in das Projekt einzubinden, der mit hohem Fachwissen die Rolle eines „Lotsen durch schwieriges Terrain“ übernimmt. Das Ziel eines klug agierenden externen Sachverständigen muss sein, diese notwendigen Veränderungsprozesse auf der sozialen Ebene abzusichern. Dabei hilft ihm seine fachliche Kompetenz, seine Objektivität und Distanz zu internen sozialen Problemen, seine Erfahrung und seine Unabhängigkeit.

Die neue variable Vergütung im Vertrieb attraktiv gestalten

Um auf Seiten der Mitarbeiter Akzeptanz für die neue variable Vergütung im Vertrieb zu schaffen und so etwas wie Begeisterung dafür zu erzeugen, bedarf es der Beachtung verschiedener Aspekte:

Die Mitarbeiter, die auf die neue variable Vergütung im Vertrieb umgestellt werden, dürfen keine Einkommensbenachteiligung erfahren. Üblicherweise erfolgt die Umstellung auf ein neues Vergütungssystem einkommensneutral (aus Sicht des Mitarbeiters) bzw. kostenneutral (aus Sicht hat des Unternehmens). Allerdings sollten die Mitarbeiter für eine Übergangszeit (von z.B. ein bis zwei Jahren) gegen Einkommenseinbrüche abgesichert werden. Sie können z.B. in der neuen variablen Vergütung im Vertrieb bereits mehr verdienen, jedoch nicht weniger, als ihnen ihr altes Vergütungsmodell gebracht hätte.

- Die Einkommenschancen bei Gutleistung des Mitarbeiters (z.B. bei Zielüberschreitungen) sollten größer gestaltet werden als die Einkommensrisiken bei Schlechtleistung (z.B. bei Zieluntererfüllung). In gut gemachten Systemen der variablen Vergütung im Vertrieb werden die Vergütungskurven oft so gestaltet, dass die Chancen auf Mehreinkommen doppelt so hoch gesetzt werden wie die Risiken für Mindereinkommen. Daraus resultiert die Botschaft, dass es im Rahmen der neuen variablen Vergütung im Vertrieb nicht um Bedrohung geht, sondern um Verlockung zu guten Leistungen.

- Gut gemachte Systeme der variablen Vergütung im Vertrieb vergüten mehrere Leistungskriterien des Mitarbeiters. Dies stellt für ihn eine ausgesprochene Risikominimierung dar: Wenn bei dem einen oder anderen Leistungskriterium eine Zieluntererfüllung vorliegt, kann dies durch Gutleistungen (Zielüberschreitungen) bei anderen Leistungskriterien kompensiert werden.

- Die Attraktivität einer neuen variablen Vergütung im Vertrieb wird erhöht, wenn einige Vergütungskriterien eingebunden werden, die unabhängig von konjunkturellen Veränderungen sind (z.B. Vergütung der Kompetenzen des Mitarbeiters). Damit wird das Vergütungssystem für den Mitarbeiter stabilisiert und erhält einen verlässlichen Charakter.

- Wahlfreiheiten helfen, das neue Modell der variablen Vergütung im Vertrieb attraktiv zu machen. Hierzu zählt z.B. die Möglichkeit, dass der Mitarbeiter die Höhe seines variablen Einkommensanteils (innerhalb gewisser Grenzen) selbst bestimmt. Ferner zählt hierzu das Angebot von Cafeteria-Elementen. Durch solche Gestaltungsfreiräume kann der Mitarbeiter gewissermaßen seine neue variable Vergütung bis zu einem gewissen Grad personalisieren und auf seine Bedürfnisse einrichten.

Die variable Vergütung im Vertrieb auf die Belange des Unternehmens zuschneiden

Jede gut gemachte variable Vergütung im Vertrieb ist gewissermaßen ein „Maßanzug“ für das jeweilige Unternehmen, sowohl bzgl. der vergütenten Leistungskriterien als auch bzgl. der Vergütungstechnik.

Zu diesen Anforderungen zählt der Einbau der wesentlichen Unternehmens- bzw. Bereichsziele in die neue variable Vergütung im Vertrieb, die spannende Ausgestaltung des Vergütungsmodells (so dass sich Mehrleistung wirklich lohnt), die Schaffung von Leistungsgerechtigkeit in der Vergütung (tatsächliche Leistungen sollen vergütet werden und nicht Zufälligkeiten), die Anpassungsfähigkeit des neuen Vergütungssystems an neue Marktsituationen sowie die Steigerung der Kostenflexibilität für das Unternehmen (durch Einbindung zahlreicher Mitarbeiter in das Vergütungssystem reagieren die Personalkosten auf positive wie auf negative Marktsituationen).

Dabei gilt es, in der neuen variablen Vergütung im Vertrieb Win-Win-Situationen zu schaffen: Gut gemachte Systeme der variablen Vergütung im Vertrieb stellen nicht einseitig den Vorteil des Unternehmens in den Fokus, sondern sie verbinden Vorteile des Unternehmens mit Vorteilen für den Mitarbeiter.

So macht sich eine gut und professionell konzipierte variable Vergütung im Vertrieb bezahlt: Mit der Einführung solcher Vergütungsmodelle sind durchweg spürbare und nachhaltige Ertragsverbesserungen für das Unternehmen verbunden. Die Erfahrung lehrt, dass Unternehmen, die ihre Mitarbeiter zielorientiert führen und vergüten, deutlich bessere Ergebnisse erwirtschaften als diejenigen, die es nicht tun.

Dies wird erreicht durch

- klare Zieldefinitionen

- eine präzisere Führung und Steuerung der Mitarbeiter

- deutlich höhere Anreize für Mehrleistungen

- verbesserte Teamorientierung

- eine nachhaltige Fokussierung auf Ertrags- und Kostenelemente

- die Berücksichtigung strategischer Ergebnisse

- Eine höhere Krisenfestigkeit des Unternehmens aufgrund höherer Kostenflexibilität.

Damit steigt die Qualität der Führung von Mitarbeitern und Unternehmen. Mitarbeiter und Führungskräfte wachsen in diese Systeme der modernen variablen Vergütung im Vertrieb erfahrungsgemäß rasch hinein. Erfolge werden meist nach kurzer Anlaufzeit von 2 bis 3 Monaten sichtbar. Dabei ist das Projekt der Einführung einer neuen variablen Vergütung im Vertrieb mit überschaubarem Aufwand verbunden. Der Zeitbedarf hierfür liegt für mittelständische Unternehmen meist durchschnittlich zwischen 3 und 6 Monaten.

4. Fallbeispiel: Die Umstellung der Mitarbeiter auf eine zielorientierte variable Vergütung im Vertrieb

Die hier dargestellte Lösung einer variablen Vergütung im Vertrieb wurde in einem Großhandel für technische Produkte installiert. Sämtliche Mitarbeiter-Bereiche des Unternehmens wurden auf ein leistungsorientiertes Vergütungssystem umgestellt. Hier sollen nur diejenigen Lösungen aufgezeigt werden, die bei den Mitarbeitern im Außen- und Innendienst realisiert wurden.

Außendienstmitarbeiter

Die Außendienstmitarbeiter waren bislang mit einem Fixum und einer Provision auf den Rohertrag vergütet, den die Mitarbeiter im eigenen Kundenkreis erwirtschaftet haben. Der variable Einkommensanteil lag zwischen 50% und 65% des Mitarbeiter-Gesamteinkommens.

Das Unternehmen empfand die bisherige variable Vergütung im Vertrieb als zu träge, Mehrleistung lohnte sich nicht wirklich. Trotz des hohen (und arbeitsrechtlich fragwürdigen) variablen Einkommensanteils entwickelte sich die Provisionskurve eher langweilig und vergütete jedes Jahr aufs Neue sämtliche Umsätze bzw. Roherträge der Vergangenheit, statt sich im Rahmen der variablen Vergütung im Vertrieb auf diejenigen Leistungen zu konzentrieren, um die es im laufenden Jahr eigentlich ging. Zusätzlich wurde seitens des Unternehmens bemängelt, dass in der bestehenden variablen Vergütung im Vertrieb nur die Außendienstmitarbeiter variabel vergütet wurden. Der große Rest der Mitarbeiter wurde ausschließlich fix vergütet. Das Unternehmen wünschte sich durch Einführung einer variablen Vergütung auf breiter Mitarbeiter-Basis darüber hinaus eine Flexibilisierung seiner Kosten und damit eine Stabilisierung der Erträge.

Die Außendienstmitarbeiter wurden von ihren (aus arbeitsrechtlicher Sicht) deutlich überhöhten variablen Einkommensanteilen in einen 30%igen variablen Einkommensanteil eingebunden und mit folgenden Leistungskriterien vergütet:

- Umsatz mit eigenen Kunden

- Deckungsbeitrag mit eigenen Kunden

- Neukunden in bestimmten strategisch wichtigen Marktsegmenten

- Strategisch wichtige Kunden (vorhandene, ausbaufähige Kunden)

- Strategisch wichtige Produkte

- Persönliche Ziele: Hier konnte sich das Unternehmen aus einem Pool verschiedenster Leistungskriterien ein oder zwei Ziele auswählen, die individuell nur auf den einzelnen Mitarbeiter angewandt wurden.

Innendienst-Telefonverkauf

Die Innendienstmitarbeiter wurden erstmalig in eine variable Vergütung im Vertrieb einbezogen. Die Umstellung auf das neue Vergütungssystem erfolgte einkommensneutral. D.h. die Mitarbeiter erklärten sich damit einverstanden, dass 20% der bisherigen fixen Vergütung in den „Topf“ der variablen Vergütung im Vertrieb eingebracht wurden. Dafür wurden im der neuen variablen Vergütung im Vertrieb hohe Chancen auf Mehreinkommen bei entsprechenden Leistungssteigerungen geschaffen. Die variable Vergütungskurve fiel „nach unten“ (für Leistungen unter 100%) schwächer ab als sie „nach oben“ (für Leistungen über 100%) anstieg. Dadurch wurden hohe Anreize für Mehrleistungen geschaffen. Außerdem erhielten die Mitarbeiter eine zweijährige Übergangsfrist, in der sie zwar durch die neue variable Vergütung im Vertrieb bereits mehr verdienen konnten, aber nicht weniger als ihr bisheriges Fixum. Diese Anreize waren angemessen, um die Mitarbeiter zur Akzeptanz des neuen Vergütungssystems zu bewegen.

Folgende Leistungskriterien wurden den Telefonverkäufern im Innendienst vergütet:

- Umsatz des Teams aus Telefonverkäufern

- Deckungsbeitrag des Teams aus Telefonverkäufern

- Strategisch wichtige Produkte

- Umwandlung Angebote: Spezielle Aufgabe der Telefonverkäufer war es, Angebote telefonisch zu verfolgen und zu Aufträgen umzuwandeln.

- Wartezeit der Kunden am Telefon (Servicefreundlichkeit am Telefon)

Filialmitarbeiter

Das Unternehmen unterhielt Niederlassungen, deren Mitarbeiter ebenfalls in die neue variable Vergütung im Vertrieb einbezogen werden sollten. Bis dato wurden auch diese Mitarbeiter rein fix vergütet. Wie beim Innendienst wurden wiederum 20% des bisherigen Fixums in variable Vergütungselemente umgewandelt, natürlich unter Absicherung der Mitarbeiter für zwei Jahre. Darüber hinaus wurde auch hier wieder ein variable Vergütung im Vertrieb angeboten, bei der die Chancen auf Mehreinkommen dauerhaft größer waren als die Risiken auf Mindereinkommen.

Folgende Leistungskriterien wurden zur Vergütung der Filialmitarbeiter ausgewählt:

- Umsatz der Filiale

- Deckungsbeitrag der Filiale

- Strategisch wichtige Produkte

- Lagerumschlagshäufigkeit

- Quote Lagerdifferenzen

Vertriebsleitung

Das Unternehmen wünschte sich ein Vergütungsmodell, bei dem sämtliche Mitarbeiter durchgängig in die variable Vergütung im Vertrieb eingebunden werden sollten, auch die Führungskräfte. Bei der Vergütung der Vertriebsführungskräfte kam es darauf an, diese einerseits in die wichtigsten Vergütungskriterien ihrer Mitarbeiter zu integrieren, andererseits sollten sich die Führungsaufgaben im Vergütungssystem widerspiegeln. Der variable Einkommensanteil der Vertriebsleiter wurde auf 30% vom bisherigen Fixeinkommen festgelegt, ebenfalls unter Absicherung der Führungskräfte für eine längere Übergangszeit und unter attraktiver Ausgestaltung der neuen variablen Vergütung im Vertrieb.

Im Einzelnen wurden die Vertriebsleiter mit folgenden Leistungskriterien vergütet:

- Umsatz der Vertriebsabteilung

- Deckungsbeitrag der Vertriebsabteilung

- Deckungsbeitrag mit strategisch wichtigen Marktsegmenten

- Ausbau strategisch wichtiger Kunden

- Projektziele: Zu den typischen Aufgaben von Führungskräften zählen Projekte. Dabei handelt es sich um komplexe Maßnahmenbündel, die bis zu einem bestimmten Termin abgeschlossen sein müssen. Solche Projektziele betreffen z.B. den organisatorischen Aufbau eines neuen Marktes, die Einführung neuer Führungs- und Steuerungsmechanismen (CRM-System, Vergütungssystem etc.) oder auch Restrukturierungen innerhalb der Abteilung bzw. der Vertriebsgebiete.

- Unternehmensergebnis

Abschließend sei auf den hohen Vernetzungsgrad der einzelnen Mitarbeiter-Bereiche hingewiesen, der über die neue variable Vergütung im Vertrieb gewährleistet wird. So entstand zwischen den Mitarbeitern und Führungskräften, eine wechselseitige Unterstützung, die vormals nicht vorhanden war.

Wichtige Tipps zur sanften Umstellung auf die neue Vergütung

- Der erste Anlauf muss fehlerfrei sein

- Rechtliche Aspekte berücksichtigen:

- Freiwilligkeit

- Keine Änderungskündigung

- Einbeziehung des Betiebsrates

- Grundsatz der Besitzstandswahrung

- einkommensneutral

- kostenneutral

- Grundsatz der Risikominimierung:

- Übergangszeit einbauen

- Besitzstandsgarantie

- Tarifliche Bestimmungen beachten

- Abschluss eines Ergänzungsvertrages

- Nicht gegen die Mitarbeiter handeln

- Mehr Chancen als Risiken bieten

- Zukünftige Anhebung der Zielprämien vorsehen

Weitere wertvolle Tipps finden Sie in diesem kostenfreien Webinar – jetzt hier klicken