Die modernen Strukturen des Gehalts im Vertrieb sind – was den variablen, leistungsbezogenen Teil des Mitarbeiter-Einkommens anbetrifft – nicht mehr provisionsbezogen, sondern arbeiten mit Zielprämien. Schon mehr Mitarbeiter im Außendienst werden bzgl. des Gehalts im Vertrieb mit Zielprämien vergütet als mit klassischen Provisionen. Dabei vergüten Zielprämien nur die engere Leistung um ein gesetztes Ziel herum, während Provisionen (z.B. X% auf den Umsatz) bereits beim ersten Euro der Leistungserbringung starten und so dem Gehalt im Vertrieb eher eine rückwärtsgewandte Prägung geben. Das „Grundrauschen“ bzw. die Basisleistung des Mitarbeiters wird bzgl. des Gehalts im Vertrieb mehr bedacht als die Zielleistung, die der Mitarbeiter erbringen soll.

1. Die klassische Zielprämie beim Gehalt im Vertrieb

Wie sehen nun die Vergütungskonzepte (Gehalt im Vertrieb) aus, um Mitarbeiterziele im Rahmen des Gehalts im Vertrieb entsprechend zu vergüten? Im Gegensatz zur Provision macht die Zielprämie an der Erreichung des (der) vereinbarten Ziels (Ziele) fest. Das Erreichen (der Ziele) löst also einen bestimmten Vergütungsbetrag aus (die Zielprämie).

Die Zielprämie wird aber im Gehalt des Vertriebs nicht allein auf diese Zielerreichung ausgelegt, sondern sie erhöht sich, wenn der Mitarbeiter eine Leistung erbringt, die über dem vereinbarten Ziel liegt bzw. sie ermäßig sich, wenn eine Leistung erbracht wird, die unter dem Ziel liegt. Die Vergütung per Zielprämie im Rahmen des Gehalts im Vertrieb erstreckt sich allerdings nur auf den eigentlichen „Leistungskorridor“ des Mitarbeiters. Die Zielprämie setzt also erst ab Erreichen einer Mindestleistung ein (z.B. 80% Zielerfüllung) und steigt bis zu einem Zielübererfüllungsgrad (z.B. 120%). Man spricht in diesem Zusammenhang bzgl. des Gehalts im Vertrieb von der „Zielspreizung“.

Eine Leistung unterhalb des „unteren Leistungspunkts“ wird beim Gehalt im Vertrieb nicht mehr variabel vergütet, da eine derart niedrige Leistung keine variable Vergütung mehr auslösen sollte. Das Gehalt im Vertrieb besteht dann ausschließlich aus dem Fixum des Mitarbeiters. Die Zielprämie endet beim „oberen Leistungspunkt“, da Leistungen oberhalb dieses Punktes „nach menschlichem Ermessen“ nicht mehr zu erbringen sind bzw. nur noch durch Zufälle (und nicht durch systematische Arbeit) erreicht werden. Die Bandbreite des „Leistungskorridors“ beim Gehalt im Vertrieb muss unternehmensspezifisch (und mitarbeiterspezifisch) definiert werden: Unternehmen mit einem sehr volatilen und schwer zu planenden Geschäftsverlauf (z.B. Projektgeschäft im Maschinenbau oder in der Software-Entwicklung) definieren in aller Regel relativ breite „Leistungskorridore“ (z.B. 70% bis 130%). Unternehmen mit relativ planbaren Geschäftsverläufen (z.B. Massenkonsumgüter) definieren in aller Regel bzgl. des Gehalts im Vertrieb einen relativ engen „Leistungskorridor“ (z.B. 90% bis 110%).

Der Verlauf der variablen Vergütungskurve ist beim Gehalt des Vertriebs dabei immer überproportional: Eine Mehrleistung von 10% kann die Zielprämie z.B. schon um 50% steigen lassen. Die Erreichung des „oberen Leistungspunkts“ ist nicht selten mit einer Verdoppelung der Zielprämie verbunden. Eine Leistung unterhalb des vereinbarten Ziels erfährt im Gehalt des Vertriebs ebenfalls eine überproportionale Absenkung der Zielprämie. In diesem Zusammenhang spricht man von „Prämienspreizung“. Ein Zahlenbeispiel soll dies verdeutlichen:

Liegt das Ziel bei einem Deckungsbeitrag in Höhe von 1,0 Mio. € (= 100%), erhält der Mitarbeiter im obigen Beispiel bei seinem Gehalt im Vertrieb eine Zielprämie in Höhe von 15.000,- €. Bei Erreichung eines Leistungsgrades von 120% würde sich die Zielprämie verdoppeln, bei einem Leistungsgrad von 90% halbieren (die Leistungszwischenstufen wurden im obigen Beispiel nicht ausgewiesen). Eine Leistung von 120% würde dem Unternehmen einen zusätzlichen Deckungsbeitrag in Höhe von 200.000,- € liefern, der Mitarbeiter würde dafür zusätzliche 15.000,- € erhalten. Obwohl die Mehrvergütung des Mitarbeiters im obigen Beispiel nur 7,5% vom Mehrertrag ausmachen würde, wäre damit doch ein hoher Leistungsanreiz verbunden.

Natürlich lassen sich beim Gehalt im Vertrieb auch sanftere (und steilere) Kurvenverläufe für die Zielprämie denken: Ein Anstieg der Vergütung beim „oberen Leistungspunkt“ um 2/3 der Zielprämie oder um 50% der Zielprämie ist ebenso denkbar, verbunden mit entsprechend sanfteren Absenkungen beim „unteren Leistungspunkt“. Eine Anhebung der variablen Vergütungskurve um 200% beim „oberen Leistungspunkt“ ist genauso vorstellbar, um die Motivationseffekte beim Gehalt im Vertrieb zu steigern. Diesbezüglich ist dem Unternehmen bei seinen Gehältern im Vertrieb eine große Gestaltungsfreiheit gegeben. Allerdings sollte beim Zuschnitt der Vergütungskurve beachtet werden, dass Zielprämien ein hohes Maß an „Spannung“ für die Mitarbeiter bieten müssen.

Der Verlauf der variablen Vergütungskurve im Rahmen beim Gehalt im Vertrieb ist natürlich auch durch die Breite des „Leistungskorridors“ vorgeben. Ein breiter „Leistungskorridor“ (= starke Zielspreizung) lässt die Vergütungskurve schwächer steigen als ein schmaler „Leistungskorridor“. Plädieren die Mitarbeiter also für möglichst breite „Leistungskorridore“ (um das Einkommensrisiko abzusenken), ist damit gleichzeitig ein sanfterer (und damit „langweiligerer“) Verlauf der Einkommenskurve im System des Gehalts im Vertrieb verbunden.

Vor allem von Seiten der Mitarbeiter, die zum ersten Mal in ihrem Gehalt im Vertrieb mit Zielprämien konfrontiert werden, wird immer wieder gefragt, weshalb die variable Vergütungskurve beim „oberen Leistungspunkt“ abgeschnitten wird. Man vermutet, dass die Einkommensentwicklung aus Personalkosten-Gründen abgeschnitten werden soll (es wird von Vergütungs-„Deckelung“ gesprochen), mit dem Effekt, dass leistungsstarke Mitarbeiter in ihrem Gehalt im Vertrieb bestraft würden. Diesbezüglich sei auf folgenden Zusammenhang verwiesen: Ziele sollen anspruchsvoll und herausfordernd sein (gleichzeitig erreichbar). Wenn nun ein derartig anspruchsvolles Ziel im Rahmen des Gehalts im Vertrieb vereinbart wurde, wie kann es dann um 30% oder gar 50% übertroffen werden? Wenn also ein solcher Leistungsgrad erreicht würde, könnte der Schluss nahe liegen, dass das Ziel im Rahmen des Gehalts im Vertrieb eben nicht anspruchsvoll genug formuliert war. Oder es sind Zufallsaufträge zustande gekommen, hinter denen nicht die gewollte systematische Arbeit stand und die im Gehalt des Vertriebs nicht entsprechend vergütet werden müssen.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Aufgrund dieser Überlegungen liegt es nahe, beim Gehalt im Vertrieb einen „oberen Leistungspunkt“ zu definieren. Dieser kann aber dann bewusst (in Ausnahmefällen) aufgehoben werden, wenn ein Mitarbeiter aufgrund einer echten Leistung einen Leistungsgrad erreicht hat, der oberhalb des „oberen Leistungspunkts“ liegt. Dieser Fall ereignet sich höchst selten. Die Führungskräfte können dann aber flexibel reagieren und eine entsprechende Vergütung im Rahmen des Gehalts im Vertrieb ermöglichen.

Die Vorteile der Zielprämie gegenüber klassischen Vergütungsinstrumenten (wie Provisionen) ergeben sich bereits aus den bisherigen Ausführungen. Deshalb sei hier nur kurz zusammengefasst:

- Konzentration der variablen Vergütung im Rahmen des Gehalts im Vertrieb auf den eigentlichen Leistungsbereich des Mitarbeiters (und nicht Vergeudung der Ressourcen für Leistungen, die nicht infrage gestellt werden und gewissermaßen das „Grundrauschen“ darstellen),

- Vergütung der eigentlichen Mitarbeiterleistung im Rahmen des Gehalts im Vertrieb bzw. Vermeidung der Vergütung von Zufälligkeiten (konjunkturelle oder branchenbedingte Auf- oder Abschwünge können durch entsprechende Zielkorridore/Leistungskorridore weitgehend berücksichtigt werden),

- höhere Motivation für anspruchsvolle Leistungen,

- differenzierte Steuerung über verschiedene Ziele, die dem Unternehmen wichtig sind,

- Vermeidung langfristiger „Einkommensexplosionen“ im Gehalt des Vertriebs, die das Einkommensgefüge im Unternehmen sprengen,

- höhere Vergütungsgerechtigkeit durch individuelle Zielvereinbarungen (Berücksichtigung unterschiedlicher Voraussetzungen in den Verantwortungsbereichen der Mitarbeiter),

- Flexibilität für strukturelle Veränderungen im Vertrieb,

- Überschaubarkeit und Transparenz.

2. Alternative Gestaltung der Einkommenskurve beim Gehalt im Vertrieb

Der Prototyp der Zielprämie weist einen linearen Kurvenverlauf auf: Der variable Vergütungsteil des Gehalts im Vertrieb bietet im Prinzip gleiche Chancen und Risiken. Dabei lassen sich zwei Varianten denken, die in den beiden folgenden Abbildungen dargestellt sind. In der ersten Abbildung startet die Zielprämie bei 80% Zielerfüllung mit einem bestimmten Vergütungsbetrag und steigt kontinuierlich bis 120% Zielerfüllung an (als Beispiel). Eine Leistung unterhalb von 80% wird beim Gehalt im Vertrieb nicht mehr variabel vergütet (nur noch per Fixum).

Der Mitarbeiter erhält in seinem variablen Teil des Gehalts im Vertrieb noch eine Basisvergütung, wenn er den „unteren Leistungspunkt“ (im Beispiel 80%) erreicht. Dabei handelt es sich um eine ausgesprochen mitarbeiter-freundliche Vergütungsvariante des Gehalts im Vertrieb, die den Mitarbeiter auch bei einer relativ schwachen Leistung auffangen möchte.

In der nächsten Abbildung läuft die Zielprämie „nach unten“ kontinuierlich aus. Der Start der Kurve liegt wieder bei 80% Zielerfüllung.

Hier wird der Mitarbeiter im Rahmen seines Gehalts im Vertrieb bei schwachen Leistungen nicht aufgefangen. Das Zahlenbeispiel zu dieser Kurve könnte wie folgt aussehen (vgl. auch die Tabelle weiter unten):

Eine Vergütungskurve, die heute sehr häufig eingesetzt wird, bietet dem Mitarbeiter in seinem Gehalt im Vertrieb höhere Einkommenschancen als -risiken. Dies ist erreichbar, indem man die variable Vergütungskurve im Gehalt des Vertriebs zwischen 100% Zielerreichung und dem „oberen Leistungspunkt“ steiler verlaufen lässt als zwischen dem „unteren Leistungspunkt“ und der 100%-Zielerreichung. Die graphische Darstellung dieser Variante könnte z.B. wie folgt aussehen:

Die zahlenmäßige Darstellung dieser Variante des Gehalts im Vertrieb könnte z.B. so lauten:

Eine solche Vergütungskurve teilt dem Mitarbeiter mit, dass es dem Unternehmen nicht darauf ankommt, ihn im Rahmen seines Gehalts im Vertrieb zu bedrohen, sondern eher, ihn zu verlocken, „nach vorne zu stürmen“. Wenn Mitarbeiter ein neues Konzept des Gehalts im Vertrieb akzeptieren sollen, muss dieses attraktiv ausgestaltet sein. Hier lohnt sich aus Sicht des Mitarbeiters ein Umstieg, da das neue Vergütungssystem gute Chancen bei relativ geringen Risiken bietet (dennoch verläuft die Kurve zwischen dem „unteren Leistungspunkt“ und der 100%-Zielerreichung steiler als z.B. bei einer klassischen Provision).

3. Feinsteuerung über verschiedene Ziele im Gehalt des Vertriebs

Es ist heute üblich, dass sowohl in die zielorientierte Mitarbeiterführung als auch in die moderne Vergütung stets mehrere Leistungskriterien (Ziele) einfließen, die Schlüsselfaktoren für den Unternehmenserfolg darstellen. Die Vergütung mit Zielprämien im Rahmen des Gehalts im Vertrieb eignet sich in besonderem Maße für eine differenzierte Mitarbeitersteuerung auf der Basis verschiedener Vergütungskriterien.

In Anlehnung an das Modell der Balanced Scorecard könnten aus strategischen Zielsetzungen des Unternehmens Messgrößen für einzelne Mitarbeiter oder für Teams abgeleitet werden. So könnten z.B. für einen Key Account Manager folgende fünf Leistungskriterien (Vergütungskriterien) im Rahmen des Gehalts im Vertrieb erarbeitet worden sein:

- Deckungsbeitrag

- Umsatz

- Marktanteil

- Forcierung strategisch wichtiger Kunden

- Listungsbreite (durchschnittliche Anzahl verkaufter Produkte pro Kunde).

Durch eine Gewichtung der Leistungskriterien kann das Unternehmen die Bedeutung des einzelnen Kriteriums im Gehalt des Vertriebs deutlich machen.

Im nächsten Schritt müssen Ziele vereinbart werden, und zwar im Rahmen eines Zielvereinbarungsgesprächs oder im Rahmen einer Zielvorgabe (beides ist arbeitsrechtlich zulässig).

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Im folgenden Schritt wird nun die Zielspreizung (Leistungskorridor) erarbeitet, d.h. ein „unterer Leistungspunkt“ sowie ein „oberer Leistungspunkt“ wird für den variablen Teil des Gehalts im Vertrieb festgelegt. Es sei darauf hingewiesen, dass die Zielspreizung von Branche zu Branche, von Mitarbeiterbereich zu Mitarbeiterbereich, ja sogar von Ziel zu Ziel unterschiedlich ist. Bei guter Planbarkeit und geringer Volatilität des Geschäfts lassen sich relativ enge Zielspreizungen beim Gehalt im Vertrieb vereinbaren, bei volatilen Geschäftsverläufen sind diese dagegen breiter zu fassen.

Auf diese Weise können die Mitarbeiter mit Unterstützung durch das Gehalt im Vertrieb differenziert und zielführend vergütet werden. Das System der Zielprämie weist den Vorteil einer doppelten Flexibilität auf:

- Zum einen können im Lauf der Jahre bestimmte Leistungskriterien gegen neue Leistungskriterien ausgetauscht werden. Oder es werden weitere Leistungskriterien im Gehalt des Vertriebs ergänzt (wobei möglichst nicht mehr als 5 Leistungskriterien vergütet werden sollten, um die nötige Transparenz aufrechtzuerhalten). Die Leistungskriterien für den variablen Teil des Gehalts im Vertrieb ergeben sich aus den jeweiligen Notwendigkeiten und strategischen Zielsetzungen des Unternehmens. Ferner kann die Gewichtung der einzelnen Leistungskriterien verändert werden und natürlich werden neue Ziele für den Gehalt im Vertrieb vereinbart.

- Zum anderen können nach diesem Konzept zahlreiche (alle?) Mitarbeiter im Unternehmen vergütet werden. Es kommt allerdings darauf an, entsprechende Leistungskriterien zu finden, die aus dem Leistungsumfeld des Mitarbeiters stammen und die er beeinflussen kann.

Aus Sicht des Mitarbeiters ist mit einem derartigen zielorientierten Gehalt im Vertrieb, in dem mehrere Leistungskriterien vergütet werden, ebenfalls ein Vorteil verbunden: Das Einkommensrisiko sinkt mit der zunehmenden Zahl von vergüteten Leistungskriterien. Der Mitarbeiter kann eine Schlechtleistung in einem Kriterium kompensieren durch eine Gutleistung, die er in einem anderen Kriterium erreicht.

4. Unterjährige Zielkontrolle und Abschlagszahlungen beim Gehalt im Vertrieb

Im Rahmen der Führung mit Zielen nimmt die Erfolgssicherstellung einen wichtigen Raum ein und sie wird unterstützt durch den zielorientierten Teil des Gehalts im Vertrieb. Die Führungskraft begleitet den Mitarbeiter über den Zeitraum der Zielerfüllung. Controllingzahlen leisten dabei die nötige Unterstützung zur Zielerreichung. Hiermit sind z.B. monatliche (quartalsweise) Soll/Ist-Vergleiche angesprochen, ebenso die Abweichungsanalyse, die sicherstellen soll, dass der Mitarbeiter seine Ziele erreicht.

Dem variablen Teil des Gehalts im Vertrieb kommt dabei die Rolle zu, dem Mitarbeiter ein kurzfristiges Feedback über den eigenen Erfolg (oder Misserfolg) zu geben. Zielprämien sollten nicht am Ende des Jahres vergütet werden, sondern in kürzeren Zeitabständen (z.B. monatlich oder quartalsweise). So wird über die monatliche/quartalsweise Auszahlung des variablen Einkommens des Gehalts im Vertrieb auch gewährleistet, dass der Mitarbeiter über ein relativ gleichmäßiges Einkommen verfügt.

Vergütung im Rahmen des Gehalts im Vertrieb und Erfolgssicherstellung gehen dabei Hand in Hand: Das eigentliche Ziel (z.B. Jahresziel) des Mitarbeiters wird in monatliche oder Quartals-Etappenziele („Meilensteine“) heruntergebrochen. Diese werden unter Berücksichtigung saisonaler Schwankungen ermittelt. Das Etappenziel stellt das „Soll“ dar. Jeweils am Monatsende/Quartalsende erfolgt ein Soll/Ist-Vergleich, aus dem ein (monatlicher/quartalsweiser) Zielerreichungsgrad des Mitarbeiters resultiert.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Diese Vergleiche im Rahmen vom Gehalt im Vertrieb sollten auf der Basis von kumulierten Zahlen durchgeführten werden (z.B. Januar bis März). Der so ermittelte Zielerreichungsgrad des Mitarbeiters kann dann für die Errechnung der Abschlagszahlung herangezogen werden. Eine hohe Erfüllung der kumulierten Etappenziele führt zu entsprechend hohen Abschlagszahlungen im Gehalt des Vertriebs, eine Untererfüllung führt zum Wegfall der Abschlagszahlung bzw. zu entsprechend niedrigen Abschlagszahlungen.

Die Durchführung von pauschalen (d.h. nicht leistungsentsprechenden) Abschlagszahlungen beim Gehalt im Vertrieb hätte dagegen einerseits den Nachteil, dass der Mitarbeiter über sein laufendes Einkommen nicht erfahren würde, wie gut bzw. schlecht er bzgl. seiner Leistung liegt. Andererseits bestünde bei dieser Vorgehensweise die Gefahr von Überzahlungen des Gehalts im Vertrieb (die Mitarbeiterleistung könnte z.B. unterhalb der Zielerfüllung liegen, auf die die pauschalen Abschlagszahlungen geleistet wurden).

Auch bei leistungsentsprechenden Abschlagszahlungen muss am Ende der Planungsperiode eine Endabrechnung vom Gehalt im Vertrieb erfolgen. Vertraglich sollte festgehalten werden, dass Abschlagszahlungen nicht den Charakter eines festen Einkommensanspruchs des Mitarbeiters haben, sondern nur Vorschüsse auf zu verdienende Zielprämien darstellen. Erst die Endabrechnung des Gehalts im Vertrieb gibt Auskunft über den tatsächlichen Einkommensanspruch des Mitarbeiters.

Gefällt Ihnen dieser Artikel? Dann teilen Sie ihn doch bitte in XING. Dazu klicken Sie einfach auf den grünen XING-Button:

5. Das Konzept der freien Zielwahl im Gehalt des Vertriebs

Beim Konzept der freien Zielwahl gibt sich der Mitarbeiter sein Ziel im Rahmen des Gehalts im Vertrieb selbst. Er wählt dabei aus einem „Zielangebot“ aus, das ihm seine Führungskraft unterbreitet. Die Absichten, die mit diesem interessanten Konzept verfolgt werden, sind:

- Faire Zielfindung,

- Vermeidung jeglichen „Mauerverhaltens“ seitens des Mitarbeiters,

- Belohnung von Planungsgenauigkeit.

Dabei wird wie folgt vorgegangen: Die Führungskraft erarbeitet im Rahmen des Gehalts im Vertrieb für den Mitarbeiter eine Zielvorgabe. Diese Zielvorgabe entspricht den Vorstellungen der Führungskraft von einem anspruchsvollen, aber für den Mitarbeiter erreichbaren Ziel im Rahmen des Gehalts im Vertrieb. Die Führungskraft gestattet aber, dass sich der Mitarbeiter von dieser Zielvorgabe ein abweichendes Ziel aussucht, wobei die Abweichung unterhalb wie oberhalb der ursprünglichen Zielvorgabe liegen kann. Der angebotene Auswahlbereich gibt die Bandbreite der Ziel-Möglichkeiten – vom Standpunkt der Führungskraft aus gesehen – wieder: Sie weicht im Zielangebot an den Mitarbeiter von der Zielvorgabe „nach unten“ nur so weit ab, dass das niedrigste Ziel noch in Übereinstimmung mit dem Interesse des Unternehmens steht. Das höchste Ziel (die höchste Abweichung von der Zielvorgabe „nach oben“) sollte ein Ziel sein, das die Führungskraft zwar als anspruchsvoll ansieht, welches aber vom Mitarbeiter noch geleistet werden kann (die höchste Abweichung „nach oben“ darf kein utopisches Ziel darstellen).

Die obige Tabelle macht diesen Zusammenhang deutlich: Die Führungskraft erarbeitet in diesem Beispiel eine Zielvorgabe im Rahmen des Gehalts im Vertrieb (z.B. 1,5 Mio. € Deckungsbeitrag), die in der ersten Spalte der obigen Tabelle mit dem Wert „1“ gekennzeichnet ist. Der Mitarbeiter hat aber nun die Möglichkeit, als Ziel einen anderen Wert auszuwählen, der bis zu 20% unter der ursprünglichen Zielvorgabe liegen kann (als Beispiel steht hier der Wert 0,8) oder bis zu 20% über der Zielvorgabe (als Beispiel Wert 1,2). Die oberste Zeile in der Tabelle gibt den Zielerreichungsgrad des Mitarbeiters wieder (bezogen auf die Zielvorgabe seiner Führungskraft). In der Tabelle selbst sind die Zielprämien im Rahmen des Gehalts im Vertrieb aufgeführt, die mit bestimmten Zielen bzw. Zielerreichungsgraden verbunden werden und an den Mitarbeiter geleistet werden.

Der Mitarbeiter wählt also für sein Gehalt im Vertrieb seinen persönlichen Zielwert aus dem „Angebot“ aus, welches in der ersten Spalte der obigen Tabelle enthalten ist. Mit diesem Ziel identifiziert sich der Mitarbeiter, wobei die zu diesem Zielwert gehörende Zeile der obigen Tabelle die Zielprämien wiedergibt, die er bei verschiedenen Zielerreichungsgraden in seinem Gehalt im Vertrieb erhält. Das gewählte Ziel ist verbindlich und kann im Lauf des Jahres nicht durch einen anderen Zielwert ersetzt werden.

Die grau unterlegten Prämienfelder geben bzgl. des Gehalts im Vertrieb die Übereinstimmung von Zielwert und Leistungswert wieder. Hat sich der Mitarbeiter z.B. für den Wert 0,9 entschieden und erreicht den Zielwert 90% (bezogen auf die Zielvorgabe seiner Führungskraft), hat er sein persönliches Ziel in vollem Umfang erreicht (allerdings nur 90% der ursprünglichen Zielvorgabe). Hier würde der Mitarbeiter im Beispiel der obigen Tabelle im Rahmen seines Gehalts im Vertrieb eine Zielprämie in Höhe von 3.200,- € erhalten. Angenommen, er hätte sich für den Zielwert 1 entschieden (= Zielvorgabe der Führungskraft) und würde dennoch nur die 90% erreichen, würde seine Zielprämie nicht 3.200,- € betragen, sondern nur 1.600,- € (obwohl die gleiche Leistung erbracht ist), da der Mitarbeiter sein selbst gestecktes Ziel nicht erreicht hat. Oder anders ausgedrückt: Die Prämientabelle ist so gestaffelt, dass die Zielprämie im Rahmen des Gehalts im Vertrieb umso höher ausfällt, je höher das gewählte Mitarbeiterziel liegt (vgl. die grau unterlegten Felder). Der Mitarbeiter wird auf diesem Weg „verlockt“, sich ein möglichst anspruchsvolles Ziel zu geben.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Der Mitarbeiter, der bei diesem System „mauert“, d.h. sein Ziel tiefer als nötig ansetzt, mindert selbst seine Einkommenschancen in Rahmen des Gehalts im Vertrieb. Glaubt der Mitarbeiter z.B., die Zielvorgabe erreichen zu können, setzt sein Ziel aber im Rahmen des Gehalts im Vertrieb trotzdem bei 0,9 fest, erreicht dann aber doch die 100% (= Zielvorgabe), erhält er nur eine Prämie in Höhe von 4.800,- €. Hätte er von vornherein den Wert 1 gewählt (den er sich eigentlich zugetraut hat), würde seine Prämie 6.400,- € betragen.

Andererseits soll der Mitarbeiter bei diesem System des Gehalts im Vertrieb ebenfalls angehalten werden, sein persönliches Ziel im Lauf der Planungsperiode zu übertreffen. Hat er sich z.B. den Zielwert 1 gegeben und erreicht dann doch die 110%, erhält er eine höhere Prämie (8.000,- €). Hätte er sich aber gleich den Zielwert 1,1 gegeben, würde er für die gleiche Leistung 9.600,- € erhalten.

Bei diesem System der freien Zielwahl verdient der Mitarbeiter im Rahmen seines Gehalts im Vertrieb dann das höchste Einkommen, wenn er sich das „richtige“ Ziel (= ein faires Ziel) gegeben hat, d.h. das Ziel, das seinem Leistungsvermögen entspricht. Eine tiefere Einstufung als nötig „bestraft“ seine Einkommenschancen bei seinem Gehalt im Vertrieb genauso wie eine überhöhte Einstufung.

Die Vorteile dieses Konzepts sind wie folgt zu benennen:

- Fairness der Zielfindung: Der Mitarbeiter gibt sich im Rahmen seines Gehalts im Vertrieb sein Ziel selbst, allerdings entscheidet er sich in Grenzen, innerhalb derer sich auch das Unternehmen arrangieren kann. Der Entscheidungsprozess weist damit ausgesprochen demokratische Züge auf: Der Mitarbeiter wird im Rahmen seines Gehalts im Vertrieb nicht zur Wahl eines bestimmten Ziels „gezwungen“. Letztlich entscheidet derjenige über das Ziel, der die besten Kenntnisse über das Machbare in seinem Verantwortungsbereich besitzt. Bei diesem System macht es keinen Sinn zu manipulieren.

- Ansporn für ein anspruchsvolles Ziel: Das System baut einem „Mauerverhalten“ bei der Zielfindung vor und belohnt eine realitätsnahe Zielplanung. Aus der Erfahrung mit diesem System ist bekannt, dass die Ziele, die sich die Mitarbeiter für ihren Gehalt im Vertrieb geben, oft anspruchsvoller sind als die Ziele, die im klassischen Verhandlungsprozess zustande kommen.

- Zeitlich kurze Zielfindungsprozesse: Führungskräfte und Mitarbeiter, die Erfahrung mit Zielvereinbarungen im Rahmen des Gehalts im Vertrieb besitzen, wissen, dass diese Prozesse Zeit in Anspruch nehmen können. Das Konzept der freien Zielwahl kürzt erfahrungsgemäß den Prozess der Zielfindung ab, nicht zuletzt deshalb, weil er befreit ist von jeglichem manipulativem „Geplänkel“. Insofern wird der Aufwand um das Gehalt im Vertrieb mit diesem System vereinfacht.

- Genauere Unternehmensplanung: Das dargestellte System der freien Zielwahl belohnt Planungsgenauigkeit: Derjenige Mitarbeiter verdient bei diesem Konzept über sein Gehalt im Vertrieb dann am meisten, wenn Prognose und Leistung übereinstimmen (in der obigen Tabelle die grau unterlegten Prämienfelder). Wird in der Festlegung des Mitarbeiters (= Zielwahl) die spätere Leistung exakt prognostiziert, fällt seine Prämie am höchsten aus.

- Höhere Identifikation mit dem eigenen Ziel: Bei dem System der freien Zielwahl gibt sich der Mitarbeiter sein Ziel im Rahmen des Gehalts im Vertrieb selbst und erhält es von der Führungskraft nicht „aufgenötigt“. Die Motivationskraft von Zielen, mit denen sich ein Mitarbeiter identifiziert, ist bekanntlich unbestritten.

6. Typische Struktur des Gehalts im Vertrieb für einen Außendienstmitarbeiter

Bei der Strukturierung des Einkommens eines Außendienstmitarbeiters sind folgende Schritte zu unternehmen:

- Festlegung des Zieleinkommens, bestehend aus Fixum und Zielprämie (beide zusammen ergeben den Gehalt im Vertrieb bei 100% Zielerreichung)

- Auswahl der Vergütungskriterien,

- Gewichtung der Vergütungskriterien,

- Festlegung der Vergütungsbandbreiten (= „Leistungskorridore“).

Was das komplette Gehalt im Vertrieb des Mitarbeiters bei 100% Zielerfüllung anbetrifft, so hängt dieses bzgl. seiner absoluten Höhe ab von der Branche, dem Anspruchsniveau der Tätigkeit des Außendienstmitarbeiters, seiner Ausbildung, seiner verkäuferischen Erfahrung, seinem bisherigen Erfolg etc.

Was die Auswahl der Vergütungskriterien (Messgrößen) im Rahmen des Gehalts im Vertrieb anbetrifft, müssen die zu vergütenden Ziele einerseits die Interessen des Unternehmens widerspiegeln, andererseits das Tätigkeitsfeld des Mitarbeiters repräsentieren und nicht zu Bereichsegoismen führen.

Aus diesem Grund werden Außendienstmitarbeiter in ihrem Gehalt im Vertrieb nicht selten mit einer Mixtur aus Individualzielen, Team- und Kollektivzielen vergütet. So wäre vorstellbar, die Gewichtung der Vergütungskriterien wie folgt zu gestalten:

75% Individualziele im Gehalt des Vertriebs, wie z.B.

- Deckungsbeitrag des persönlichen Profit-Centers

- Umsatz/Absatz

- Potenzialausschöpfung/Marktanteil

- Forcierung bestimmter Produkte (z.B. Deckungsbeitrag mit neuen oder ertragsstarken Produkten)

- Neukunden (z.B. Deckungsbeitrag mit Neukunden)

- Verbesserung der Kundenstruktur (z.B. Forcierung der A- und B-Kunden)

- Verbesserung der verkauften Sortimentsbreite (z.B. Erhöhung der durchschnittlichen Anzahl verkaufter Produkte pro Kunde)

- Verbesserung der Auftragsstruktur (z.B. Abbau von Kleinaufträgen)

- Verkauf von Aktionen

- qualitative Leistungskriterien wie Know How, Teamfähigkeit, Qualität der Wettbewerbsbeobachtung

15% Teamziele im Gehalt des Vertriebs, wie z.B.

- Deckungsbeitrag der Abteilung/des gesamten Außendienst-Teams

- Umsatz der Abteilung/des Teams

- Marktanteil der Abteilung/des Teams

- Neukunden der Abteilung/des Teams

10% Kollektivziele im Gehalt des Vertriebs, wie z.B.

- Unternehmensgewinn

- Return on Investment (ROI)

- Unternehmenswachstum

Aus diesem Zielspektrum könnten z.B. die 5 wichtigsten Vergütungsziele für den variablen Teil des Gehalts im Vertrieb ausgewählt werden. Außendienstmitarbeiter, die ein neues Konzept des Gehalts im Vertrieb akzeptieren sollen, müssen mehr Chancen als Risiken erkennen. Formuliert man möglichst viele Vergütungskriterien in Form von Deckungsbeiträgen, befindet sich auch das Unternehmen auf der sicheren Seite: Gute Zielerfüllungen bzw. Zielübererfüllungen bleiben im System des Gehalts im Vertrieb bezahlbar.

7. Die Einbeziehung des Innendienstes in den Gehalt im Vertrieb

Was die Einkommensstruktur der Innendienstmitarbeiter anbetrifft, gelten analog zu den Außendienstmitarbeitern folgende Kriterien:

- Festlegung des Gehalts im Vertrieb, bestehend aus Fixum und variablem Anteil,

- Auswahl bzw. Ableitung der Vergütungskriterien,

- Gewichtung der Vergütungskriterien,

- Festlegung der Vergütungsbandbreiten (= „Leistungskorridore“).

Was die Höhe des Zieleinkommens (= gesamtes Gehalt im Vertrieb) des Innendienstmitarbeiters anbetrifft, so hängt diese in erster Linie davon ab, ob der Innendienstmitarbeiter eine typisch administrative Rolle wahrnimmt oder ob der Innendienstmitarbeiter stärker verkäuferisch eingesetzt wird (z.B. in einem Verkaufs-Team). Bei hoher verkäuferischer Kompetenz erhalten Innendienstmitarbeiter nicht selten ein Zieleinkommen, welches bei 75% bis 80% des vergleichbaren Außendiensteinkommens liegt. Im Fall einer rein administrativen Tätigkeit liegt das Gesamtjahreseinkommen des Innendienstmitarbeiters häufig nur bei 55% bis 60% des entsprechenden Außendienst-Einkommens.

Der variable Einkommensanteil der Innendienstmitarbeiter sollte im Rahmen des Gehalts im Vertrieb bei ca. 15% des Gesamteinkommens liegen. Bei Führungskräften im Innendienst sollte der variable Anteil des Gehalts im Vertrieb bei ca. 20% liegen.

Natürlich richtet sich auch im Innendienst die Höhe des variablen Vergütungsanteils des Gehalts im Vertrieb nach dem Einfluss, den der Mitarbeiter auf die Vergütungskriterien ausübt: Handelt es sich um kompetente Innendienstverkäufer (z.B. Mitglieder in Verkaufs-Teams mit nachhaltigem Einfluss auf die Leistungskriterien des Teams), ist ein variabler Einkommensanteil von 20% durchaus gerechtfertigt.

Die Leistungskriterien, nach denen der Innendienstmitarbeiter im Rahmen seines Gehalts im Vertrieb vergütet wird, müssen genauso aus dem Leistungsumfeld dieses Mitarbeiters stammen wie beim Außendienstmitarbeiter. Es gilt also eine Anbindung des variablen Einkommensteils im Rahmen des Gehalts im Vertrieb an das, was der Innendienstmitarbeiter beeinflussen kann. Also muss eine Bestandsaufnahme gemacht werden, welche Messgrößen (Ziele) für den Erfolg im Innendienst stehen. So ergeben sich je nach Verantwortlichkeit

Individualziele beim Gehalt im Vertrieb, wie z.B.

- Erfolgsquote Angebote (dem Innendienst obliegt z.B. die Verantwortung, schriftlichen Angeboten nachzufassen),

- Deckungsbeitrag mit Aktionsverkäufen (der Innendienst hat z.B. die Verantwortung für Aktionsverkäufe),

- Einhaltung Liefertermine (der Innendienst hat z.B. die Verantwortung für die Termindisposition),

- Qualität der administrativen Tätigkeiten (z.B. korrekte Erfassung und Umsetzung von Kundenaufträgen; Messgröße ist die Zahl entsprechender Kundenreklamationen)

Teamziele beim Gehalt im Vertrieb, wie z.B.

- Deckungsbeitrag der Abteilung/des Teams

- Umsatz der Abteilung/des Teams

- Marktanteil der Abteilung/des Teams

Kollektivziele beim Gehalt im Vertrieb, wie z.B.

- Unternehmensgewinn

- Return on Investment (ROI)

- Umsatzwachstum

8. „Risikowahl“ und Gehalt im Vertrieb

Vergütungskonzepte tendieren immer stärker zur Einräumung von Wahlrechten für die betroffenen Mitarbeiter. Dies betrifft insbesondere den Aspekt der Höhe des variablen Anteils am Gehalt im Vertrieb.

Das Konzept der „Risikowahl“ geht davon aus, dass der Mitarbeiter innerhalb gewisser Grenzen, die vom Unternehmen vorgegeben werden, den variablen Anteil an seinem Gehalt im Vertrieb selbst bestimmen kann, wobei er in diesem Konzept Anreize für die Wahl eines höheren variablen Einkommensanteils (eines höheren „Risikos“) geboten bekommt.

Dieses Konzept geht davon aus, dass der Mitarbeiter dann durch sein Gehalt im Vertrieb am stärksten motiviert wird, wenn es auch bzgl. seiner Struktur aus fixen und variablen Teilen zum Mitarbeiter „passt“: Ein Mitarbeiter, der den variablen Teil seines Gehalts im Vertrieb als zu hoch ansieht, fühlt sich durch das Vergütungssystem evtl. bedroht. Andere Mitarbeiter präferieren gerade den hohen variablen Anteil am Gehalt im Vertrieb, weil damit die Einkommenschancen bei Gutleistungen (Zielübererfüllung) erheblich steigen.

Beim Konzept der „Risikowahl“ bekommt der Mitarbeiter (unabhängig von den vereinbarten Zielen) von der Führungskraft alternative Fixeinkommen/Zielprämien-Kombinationen für sein Gehalt im Vertrieb angeboten, wobei er sich eine Kombination auswählen kann. Es erfolgt also ein Angebot mit unterschiedlichen Risikoausprägungen. Allerdings wird es dem Mitarbeiter reizvoll gemacht, sich einen relativ hohen variablen Anteil für sein Gehalt im Vertrieb auszuwählen, indem sein höheres Risiko mit „Zulagen“ beim variablen Einkommensanteil ausgeglichen wird.

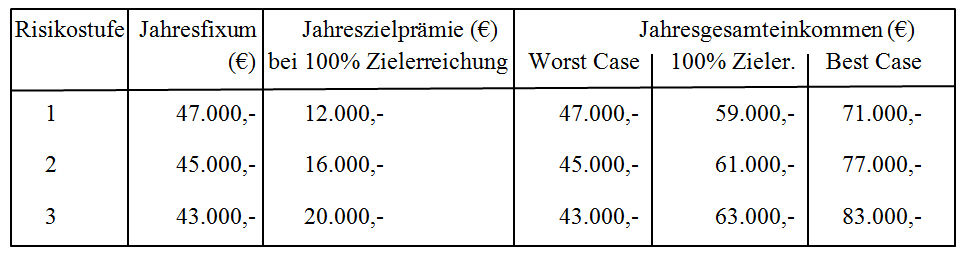

Ein Beispiel soll dies verdeutlichen: Der Mitarbeiter kann gemäß der obigen Tabelle für sein Gehalt im Vertrieb zwischen drei alternativen Risikostufen wählen, die für ihn einerseits mit steigenden Gesamteinkommen verbunden sind, aber auch mit zunehmendem Risiko. Entscheidet sich der Mitarbeiter im Rahmen seines Gehalts im Vertrieb z.B. für Risikostufe 1, kann er (bei 100% Zielerreichung) 59.000,- € Jahreseinkommen verdienen. Würde man bei Erreichung des „oberen Leistungspunkts“ die Prämie verdoppeln, wäre sein maximal vorstellbares Gesamteinkommen („Best Case“ in der Tabelle) 71.000,- €. Andererseits könnte er im Falle der Nichterreichung des „unteren Leistungspunkts“ („Worst Case“) auch nur auf 47.000,- € Jahreseinkommen (= Fixum) abfallen.

Entscheidet sich der Mitarbeiter dagegen für Risikostufe 2, verdient er bei Erfüllung seiner Ziele zu 100% ein gesamtes Gehalt im Vertrieb in Höhe von 61.000,- €. Bei Verdoppelung der Zielprämie am „oberen Leistungspunkt“ läge sein maximal zu verdienendes Einkommen damit bei 77.000,- € („Best Case“). Andererseits kann er bei Nichterreichung des „unteren Leistungspunkts“ („Worst Case“) hier bereits auf 45.000,- € Jahreseinkommen abfallen.

Bei Risikostufe 3 steigt sein Gehalt im Vertrieb sogar auf 63.000,- € bei Zielerreichung zu 100%. Sein maximales Gehalt im Vertrieb („Best Case“) würde (bei Verdoppelung der Zielprämie) dann sogar bei 83.000,- € liegen, sein maximales Risiko bei einem Einkommen von 43.000,- €.

Der Mitarbeiter kann also die Struktur seines Gehalts im Vertrieb entsprechend seiner Risikopräferenz auswählen, er wird durch das System allerdings dazu angehalten, zugunsten der variablen Vergütung auf Festgehalt zu verzichten. Das Modell der „Risikowahl“ begünstigt also eine unternehmerische Grundeinstellung des Mitarbeiters bzgl. seines Gehalts im Vertrieb.

Auf Seiten der Mitarbeiter stößt dieses Konzept auf Beliebtheit, da es Freiräume zur persönlichen Ausgestaltung des Gehalts im Vertrieb anbietet. Derartige Wahlfreiheiten begünstigen die Akzeptanz des neuen Vergütungssystems durch die Mitarbeiter.

Hat Ihnen dieser Artikel gefallen? Dann teilen Sie ihn doch bitte in XING. Dazu klicken Sie einfach auf den XING-Button:

Guten Tag, inwiefern sind die oben abgebildeten Modelle mit der heutigen Interpretation des Arbeitsrechtes kompatibel?

An andere Stelle, sowie in Ihrem Buch, schreiben Sie ja, dass die Obergrenze des variablen Einkommensanteil zwischen 25% bis 30% des Mitarbeitereinkommens betragen sollte. Das Modell mit der Riskostufe 3 weist demgegenüber jedoch einen variablen Anteil von über 40% (100% Zielerreichung) auf. Vielen Dank im Voraus für Ihre Antwort!

Hallo,

Zunächst bitte ich um Entschuldigung dafür, dass ich Ihre Frage erst heute beantworte!

Sie haben übrigens Recht: Die im Text dargestellt Risikostufe 3 würde den variablen Einkommensanteil zu

hoch werden lassen. Also müsste man mit Stufe 2 enden.

Ihre Frage ist für mich Anlass, das Beispiel entsprechend abzuändern. Insofern bedanke ich mich bei Ihnen für

Ihren Hinweis.

Herzliche Grüße

Ihr Heinz-Peter Kieser

Frage: Ich bin ADM und mein Verkaufsgebiet wird verkleinert. Kann ich die durch mich erzielten Zuwächse der letzten 10 Jahre auf mein Gehalt anrechnen lassen als sog. Ausgleich ? Freue mich auf Ihre baldige Rückmeldung, vielen Dank im voraus.

Hallo,

Danke für Ihre Frage.

Um Ihre Frage seriös beantworten zu können, müsste ich Ihren aktuell gültigen Vertrag kennen. Auf den ersten Blick halte ich aber die Wahrscheinlichkeit, dass Sie (sofern Sie sich in einem festen Anstellungsverhältnis befinden und kein Handelsvertrer sind) Ausgleichsanspruch nach §89b HGB geltend machen können, für äußerst gering. Letztlich hängt dies davon ab, was in Ihrem Vertrag geregelt ist (haben Sie eine feste Gebietszusage oder ist geregelt, dass Ihr Reisegebiet angepasst werden darf)? Selbst wenn Sie eine feste Gebietszusage haben sollten, bräuchte es einen extrem hohen variablen Einkommensanteil (z.B 70% des Gesamteinkommens), um die Frage überhaupt ernsthaft überprüfen zu können. Und selbst dann hängt die positive Beantwortung Ihrer Frage noch von weiteren Gesichtspunkten ab (z.B. gleicht Ihr Arbeitsverhältnis eher dem eines Handelsvertreters oder ist es typisch für ein festes Anstellungsverhältnis).

Im Zweifel einen Arbeitsrechtler konsultieren, der Ihnen die Frage anhand Ihres Vertrags präzise beantworten kann.

Herzliche Grüße

Ihr Heinz-Peter Kieser